La renta variable no es lo único que parece haber tocado techo en los últimos días. Los fuertes flujos de dinero, posibles gracias a los estimulantes programas de los bancos centrales, también han encarecido muchos mercados de renta fija. Y no sólo gubernamental.

"La impecable tendencia alcista que definen los bonos corporativos estadounidenses se mantiene vigente desde hace meses pero esto es algo que podría estar cambiando y de ahí que esta semana estemos prestando especial atención a su comportamiento", afirma Joan Cabrero, estratega de Ágora A.F. Es decir, quizá pueda ser ahora un buen momento para empezar a recoger beneficios, máxime si ésta lleva el sobrenombre de high yield.

No en vano, la rentabilidad media de los cupones de los bonos high yield (también conocidos como bonos basura) ha caído por debajo del 5% por primera vez en la historia, lo que está llevando a no pocos gestores a replantearse la exposición a este tipo de activos.

Es el caso, por ejemplo, de Inversis. "Es momento de cierta prudencia: empezamos así a recortar posiciones en la categoría, particularmente en los productos direccionales. Semáforo en ámbar, no en rojo, ya que existe claro apoyo desde los cupones y no avistamos riesgos macro de mercado que puedan generar cambios bruscos de entorno, pero la valoración pierde atractivo", aseguran en un informe.

De hecho, es el cupón la única razón por la que la recomendación no es vender sino reducir o mantener. Tal como explica Juan Ramón Caridad, director del Master de Finanzas FIA, "en términos absolutos sigue siendo atractivo un cupón al 5%, porque hay que compararlo con lo que está pagando la deuda segura, pero en términos relativos es un activo que está caro". Y un ejemplo se ve en que los diferenciales entre la deuda corporativa y la gubernamental están en mínimos históricos.

Además, no hay que olvidar que una de las razones que explican el tremendo recorrido que acumula la renta fija de grado especulativo ha sido la inyección de liquidez de los bancos centrales que ha llevado a los inversores a asumir más riesgo para obtener rentabilidades decentes, por lo que una reducción de los programas de estímulo -se está especulando con que la Fed será la primera en reducir la liquidez en el mercado- tendrá en la renta fija a uno de sus principales perjudicados. De hecho, ya se ha empezado a ver en la deuda gubernamental, con la rentabilidad del bono americano público (que sube cuando cae el precio) superando el 2%.

Sube el riesgo

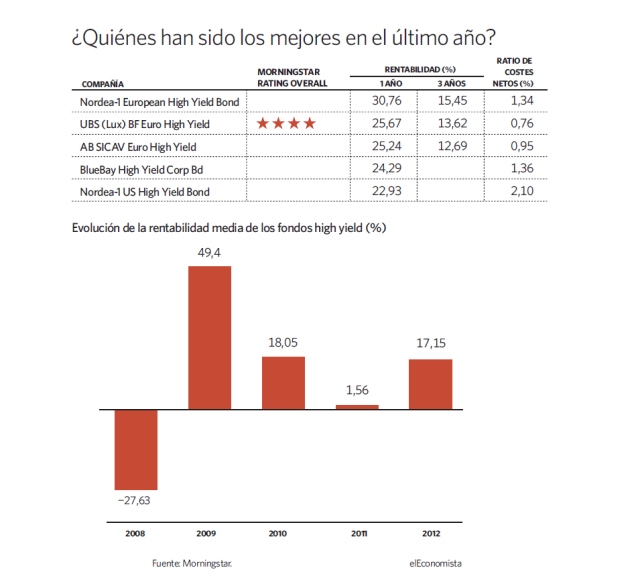

"Ahora todo el mundo tiene high yield en cartera y cualquier cosa puede desencadenar ventas masivas", advierte Caridad. En caso de que esa advertencia se cumpla, los que podrían salir peor parados serían los que hayan comprado directamente emisiones de este tipo, ya que se encontrarían con un problema de liquidez. Es decir, podrían tener que asumir grandes minusvalías al verse obligados a rebajar el precio para encontrar comprador. Algo mejor lo tendrían aquellos inversores que inviertan en high yield a través de fondos. Este tipo de productos se han asentado en los ranking de fondos más rentables gracias a rentabilidades del 20%, más típicas de renta variable que de renta fija, pero eso no les exime de sufrir si se produce una venta masiva de high yield.

Eso sí, el impacto en cartera sería algo menor gracias a la diversificación de su cartera. A no ser, claro está, que tuvieran que hacer frente a reembolsos significativos, ya que en el precio del fondo se incluye siempre las suscripciones, el valor de mercado del activo en cuestión y también el cupón.

¿Cuál es la alternativa?

Para aquellos inversores que consideren que más vale prevenir que curar, quizá no esté de más reducir el peso de la cartera en high yield para traspasarla a otros activos.

Las recomendaciones de los expertos pasan por reconsiderar "renta fija emergente en hard currency, convertibles o fondos de retorno absoluto", como apunta Caridad o, por lo menos, ser muy selectivo con la cartera del fondo en la que se invierte. Desde Barclays recomiendan centrar la inversión en compañías europeas periféricas de mediana capitalización, ya que "ofrecen un 1,5% más de rentabilidad que las grandes, con similares o mejores fundamentales. Es por ello que recomendamos comprar Portucel, Ence, Buzzi Unicem, Gestamp, Fage, Cerved, Cirsa, IVS, Frigoglass, y Bormioli".

Aunque la recomendación para quien esté dispuesto a sacrificar algo de rentabilidad a cambio de más seguridad pasa por una cartera más global. "Preferimos compañías domiciliadas en mercados con un perfil de deuda pública sostenible y/o políticas monetarias independientes", dice Chris Bullock, cogestor del fondo Henderson Horizon High Yield Bond, a la revista digital que publica elEconomista, Inversión a Fondo.

La presa del bono basura está a rebosar

La presa del bono basura está a rebosar