Alcanza un endeudamiento de 7 veces su beneficio bruto, lo que triplica al de la media del Ibex 35

Paga lo que debes y sabrás lo que tienes, reza el conocido refrán. Y es que las deudas siempre son difíciles de saldar, cuanto más si los beneficios no acompañan, y si no que se lo pregunten a Abengoa, que ha puesto en práctica una estrategia de desinversiones para tranquilizar tanto a los inversores como a las agencias de rating, las cuales le han bajado en el último mes la nota de su elevada deuda. Este mismo pensamiento debe tener la media de los expertos que le ha revisado la recomendación durante el último mes, ya que han aumentado las revisiones a la baja. De seguir así, el grupo controlado por la familia Benjumea, que actualmente tiene un consejo de mantener, pasaría a tener uno de venta por parte del consenso de mercado.

Excesivo apalancamiento

No es ninguna sorpresa que la compañía presidida por Felipe Benjumea no está pasando por su mejor momento -a finales de 2012 tenía una deuda de 8.200 millones de euros-, y que tiene problemas regulatorios. Flaco favor le ha hecho la nueva regulación solar en España.

La compañía energética cerró un acuerdo hace unas semanas con el gestor de fondos de inversión Triton Partners para la venta de su filial de gestión de residuos Befesa por 1.075 millones de euros. Parte de esa cantidad se destinará al pago de deuda de Befesa, por lo que la operación supone unos ingresos de 625 millones de euros.

En este sentido, Bárbara Zubiria, directora de relación con inversores de Abengoa, explica que "llevamos año y medio con una estrategia de rotación de activos muy fuerte. Hemos vendido Befesa y líneas de transmisión en Brasil, asumiendo el compromiso con el mercado de seguir considerando la venta de activos, ya sea total o parcial. En paralelo, nos hemos comprometido a ralentizar el proceso de inversiones. Una serie de activos nos van a aportar 500 millones de euros de ebitda en los próximos 18 meses".

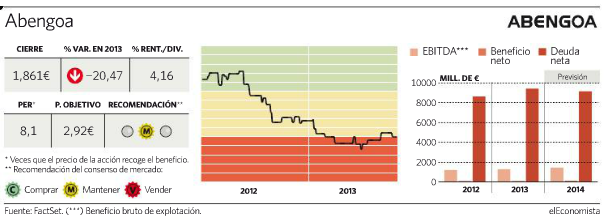

Si bien es cierto que estas operaciones alivian sus ratios de ebitda (beneficio sin impuestos, amortizaciones y deducciones) la compañía tiene unos niveles de deuda-ebitda desmesurados, ya que actualmente supera las siete veces -lo que triplica al de la media de empresas del Ibex-. El consenso de mercado que recoge FactSet prevé que esta cifra se sitúe en torno a 5 en 2015.

A esto hay que añadir que el mercado está castigando al valor este año, ya que sufre unas caídas en bolsa de casi el 20% y en la misma línea está la valoración que le otorgan los analistas, que se la han corregido a la baja más de un 10% desde comienzos de año hasta la cifra actual, 3,03 euros.

"Abengoa se encuentra en una situación muy complicada, está en mínimos de 2008 y, a corto plazo, tiene vistas de buscar los niveles por debajo de 2 o incluso de 1,50 euros -niveles del año 2004-. A no ser que se sitúe por encima de 2,30 o 2,40 euros, no tendría interés para los inversores. Es más, si el Ibex 35 no consigue romper las resistencias -la primera está en 8.650 y la segunda en máximos anuales de 8.900 puntos-, es difícil que Abengoa recupere los 2 euros", explica Luis Lorenzo, analista de Dif Broker.

Siga las recomendaciones del mercado

Siga las recomendaciones del mercado