Dejen salir antes de entrar. Así reza el axioma popular que rige el comportamiento del ser humano en la vida. Un principio del que se ha hecho elMonitor, la herramienta de inversión que elabora elEconomista y que reúne a las firmas con unos mejores fundamentales y un mejor momento de mercado.

Y es que, una vez alcanzado el número máximo de compañías acumuladas en cartera, veinte, era necesario que alguna de las integrantes de la herramienta saliera de la misma para que otra firma con un consejo de compra más claro por parte de la media de analistas ocupara su lugar.

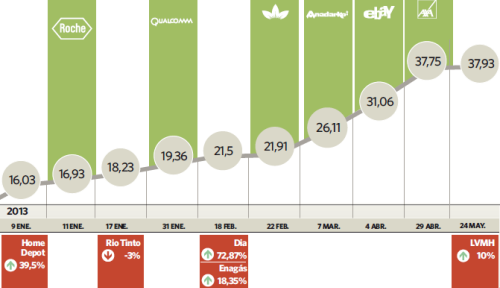

La elegida en este caso ha sido LVMH (MC.PA). Los últimos indicadores macroeconómicos publicados por China generan dudas sobre el crecimiento de su economía y repercuten en las empresas con mayor exposición al país. La firma de lujo francesa es una de ellas. La compañía gala ha ganado cuota de mercado en al gigante asiático, por lo que una ralentización de su economía afecta directamente al comportamiento del título, que el pasado jueves al cierre del mercado salía de la cartera de elMonitor.

El balance de LVMH en la cartera ha sido positivo, ya que salió con unas ganancias próximas al 10%, a pesar del descenso que registró en la sesión del jueves, que fue próximo al 2,5%.

El mal dato del PMI manufacturero de China publicado por HSBC, y que dibuja la primera contracción en siete meses al situarse por debajo de los 50 puntos, ha generado una corriente bajista en los mercados que ha afectado en especial a los títulos con mayor exposición en el país, como es el caso de la compañía francesa del lujo.

Esta situación puede generar una fase bajista en el título, por lo que lo más prudente parece la retirada. Así lo atestiguan los analistas que la siguen, que han deteriorado la recomendación que le otorgan a cada uno de sus títulos. En las últimas semanas las notas que ponen los expertos al título se aproximan cada vez más al mantener, lo que ha favorecido que finalmente haya sido la empresa elegida para salir de la herramienta de inversión.

Y es que el pinchazo del PMI de China sólo ha sido la puntilla que ha acabado por provocar el cierre del título.

OHL todavía tiene atractivo

El deterioro de las recomendaciones en España también ha acabado por afectar a OHL, la estrategia de Ecotrader y elMonitor, pero las alarmas no han saltado todavía.

La compañía española no sólo ha sido uno de los valores estrella por recomendación de la bolsa española durante el último año, sino que su comportamiento en el parqué ha sido muy sólido, con poca volatilidad y subidas sostenidas. Desde el inicio del año acumula una revalorización superior al 30% y sus acciones cotizan en niveles no vistos desde el año 2007, pero a un PER mucho menor. Este ratio, que mide el precio del título frente a su beneficio por acción, se encuentra ahora en niveles que son la mitad que cuando OHL marcaba sus máximos históricos. Si antes de la crisis sus acciones se llegaron a intercambiar a un PER superior a las 20 veces, ahora lo hacen en el entorno de las 9,2 veces, según los beneficios previstos para este año por la media de firmas de inversión que recoge FactSet.

Sin contabilizar los resultados de 2012, inflados por los extraordinarios generados por la venta de sus autopistas en Brasil y Chile y de su filial de medio ambiente Inima, la compañía presidida por Villar Mir ha visto un crecimiento fuerte y constante de sus beneficios durante los años de la crisis. Y lo que queda por venir.

Las previsiones de los analistas recogidos por FactSet estiman que cerrará 2013 con un beneficio de 312 millones de euros, un 43% más que en el conjunto del año 2011, mientras que para 2014 y 2015 también esperan ritmos de crecimiento de doble dígito anual. De este modo, se explica que el avance de sus títulos en los parqués no eleve tanto el PER de la compañía. El deterioro de la recomendación de OHL se enmarca en un proceso de empeoramiento del conjunto de las notas que otorgan los expertos a la mayoría de las empresas españolas.

Es el caso de Ferrovial, otra de las estrategias de elMonitor que también ha visto como las casas de análisis empeoraban su recomendación y, al igual que OHL, se aproxima al mantener. Sin embargo, en las últimas sesiones ha cambiado esta tendencia y ambas compañías confían en poder dar la vuelta a la situación.

A la espera del Eco10

Por el momento, las dos mantienen sin apuros su hueco dentro de la estrategia. Pero cuidado, el próximo fin de semana elEconomista elabora la revisión trimestral de su índice Eco10, que elabora con las recomendaciones de las casas de análisis que siguen la bolsa española. Tanto Ferrovial como OHL forman parte de las 10 firmas españolas preferidas por los expertos durante el primer trimestre del año, ¿seguirá siendo así? A la espera de conocer su opinión, por el momento, las dos compañías siguen sumando su gran rentabilidad a Ecotrader y a elMonitor.

LVMH llega al final de su camino en elMonitor

LVMH llega al final de su camino en elMonitor