Ambas compañías, que forman parte del radar de 'elMonitor', presentan su candidatura para ser incluidas en la cartera, que ya suma una rentabilidad del 17% desde que dio comienzo el año. Su reducido ratio de PER (número de veces que el beneficio neto está recogido en el precio de la acción) serviría para que el multiplicador de beneficios que hoy tiene la estrategia sea algo más bajo

En la búsqueda de rentabilidades que consigan batir a los selectivos de referencia en EEUU y Europa, elMonitor ha ido añadiendo a su cartera compañías que disponen de unos fundamentales más que sólidos para la media de firmas de inversión. Empresas que tienen unas expectativas de crecimiento, en lo que a sus ganancias se refiere, muy elevadas -no hay que olvidar que tener unas estimaciones de beneficio crecientes es una condición necesaria para que cualquier empresa entre a formar parte de la cartera- y que, además, permiten a la herramienta de inversión de elEconomista obtener un rendimiento en el parqué superior al registrado por los principales índices.

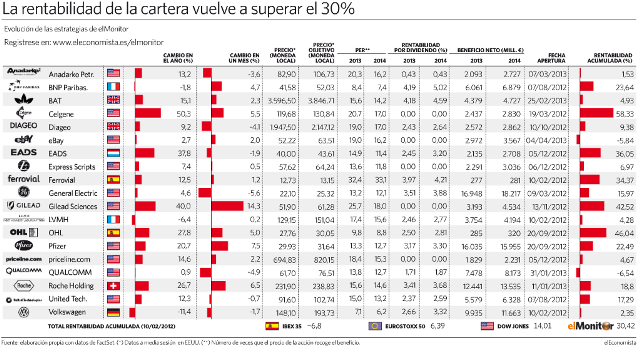

Sin embargo, la elección de este tipo de compañías trae consigo una serie de derivaciones implícitas. Y entre ellas destaca el elevado PER (veces que se recoge el beneficio en el precio de la acción) de la mayoría de estrategias, superior al ratio medio de muchas de sus compañeras de sector (por norma general, cuanto más bajo es, más atractiva es la inversión). De media, elMonitor dispone de un ratio de PER de 16,5 veces. Es decir, está muy por encima del que cotiza el Dow Jones estadounidense (14 veces de media) y del PER que tiene de media el principal indicador del Viejo Continente (13,5 veces), motivo por el cual tampoco se puede esperar una gran rentabilidad por dividendo de media en elMonitor.

Para tratar de solventar esta anomalía, las próximas incorporaciones a la herramienta irán destinadas a tratar de reducir este ratio. Muestra de ello es que las compañías que forman parte ahora del radar de elMonitor y que tienen más posibilidades de entrar en la cartera, AXA (CS.PA)y Citigroup (C.NY), cuentan con un ratio de PER más bajo que la media de valores financieros.

Por un lado, la compañía aseguradora presenta un PER de 7,4 veces. Sin embargo, no es óbice para que los analistas que la siguen no recomienden la compra de sus títulos. De hecho, si se tuvieran en cuenta las recomendaciones llevadas a cabo por las casas de análisis en el último mes, la aseguradora francesa sería una de las firmas que dispondría de un consejo de compra más sólido. Por su parte, el banco estadounidense mantiene un PER de 9,9 veces que lo hace muy atractivo para la herramienta. Sobre todo después de haber dado a conocer unos resultados correspondientes al primer trimestre de 2013 que sorprendieron positivamente al mercado tanto en beneficios como en lo que a ingresos registrados se refiere.

LVMH debe permanecer en cartera

La compañía de lujo francesa ha corregido más de un 15 por ciento desde los máximos marcados a comienzo del año, algo que la ha llevado a cotizar durante algunas jornadas en negativo en elMonitor. Sin embargo, aún no es momento para que la francesa salga de la herramienta de inversión que elabora elEconomista.

La firma gala sigue luciendo un claro cartel de compra y su valoración apenas se ha visto deteriorada a lo largo del proceso correctivo que ha sufrido en los parqués. Unido a la fuerte correlación que LVMH muestra con el CAC 40, selectivo que según Joan Cabrero -analista técnico de Ágora A.F.- "está mostrando una tendencia claramente alcista", provoca que su presencia en cartera no corra peligro por ahora.

Siga las recomendaciones del mercado

Siga las recomendaciones del mercado