El buen resultado de la subasta del Tesoro favorece las compras de deuda española

Los mercados están pasando por una fase en la que no acaban de tomar una dirección clara. Una etapa de atonía y pocas operaciones, con los inversores esperando noticias. El riesgo soberano está pasando a un segundo plano, y las políticas monetarias expansivas llevadas a cabo por los bancos centrales, junto al miedo a que se produzca una ralentización del crecimiento, están adueñándose del mercado.

Las últimas sesiones se han caracterizado por la presión compradora, con lo que la referencia española a 10 años ha roto el soporte del 4,70%.

El buen resultado de la subasta del Tesoro, que superó ligeramente el máximo establecido en colocación, con tipos marginales a niveles de mercado, y tipos medios por debajo del secundario, está favoreciendo las compras de la deuda española. Compras que también se están produciendo tanto en Alemania como en los países periféricos y que colocan a la prima de riesgo española por debajo de los 340 puntos básicos.

Sin embargo, pese a las expectativas, el diferencial frente a Italia sigue subiendo, superando ya los 40 puntos básicos. Lo que quiere decir que se está comprando más deuda italiana que española.

El mercado atraviesa una fase en la que también está muy pendiente de los cruce de las divisas y de los precios de las materias primas, especialmente de cómo cotizan el petróleo y oro.

Además, comienzan los rumores sobre una posible bajada de los tipos de interés del 0,25%, por parte del BCE, en el corto plazo. Y el FMI, esta semana, opinó que tanto el euro como el dólar estaban ligeramente apreciados.

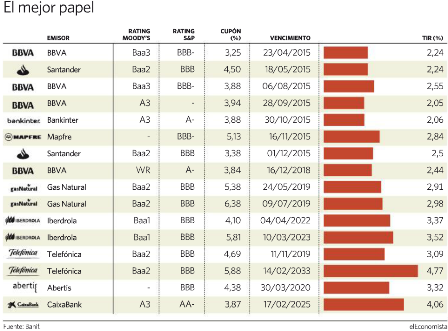

Poco movimiento

Respecto a la situación actual del mercado, hay pocas emisiones en el primario en euros. Sí se advierte interés en el primario de Telefónica en dólares, en los plazos 5 años y 10 años, a tipos 3,192% y 4,57% respectivamente, y con bastantes compras en el secundario.

También se percibe interés por el hecho relevante de las preferentes de Unión Fenosa, con una recompra al 93%, y el canje de la deuda subordinada e instrumentos híbridos de Bankia.

La toma de decisiones a largo plazo es complicada, tal como están ahora los mercados. Sin embargo, en el medio plazo es previsible que la situación vaya mejorando, por lo que sigue siendo recomendable la compra de emisiones, aunque alargando un poco los plazos de vencimiento.

Hay atractivo en las emisiones de OHL, un high yield, puesto que se rumorea la revisión al alza de su rating. La compañía presidida por Villar Mir tiene emitida deuda a 2020 cuya rentabilidad está por encima del 6%, aunque se dirija a inversores cualificados.