El concepto de recapitalización no está contemplado en la Real Academia Española, pero el sector bancario conoce muy bien su significado. En los últimos años se le ha exigido a la banca europea fortalecer su capital, lo que incluso ha abocado a algunas entidades a solicitar ayudas públicas.

Una vía que ha pasado algo desapercibida, pero que también ha aportado su grano de arena, es la retribución al accionista mediante títulos nuevos. Las cuatro grandes entidades españolas han ampliado el capital en una media del 9% desde que comenzaron a utilizar el scrip dividend.

Esta fórmula, que da la opción al accionista de recibir el dividendo a través de acciones, la introdujo Santander en 2009 y desde entonces la gran banca española ha emitido más de 2.122 millones de títulos para remunerar a quienes aceptaban la alternativa al cobro en efectivo. Para entregar las nuevas acciones a modo de retribución, las entidades suelen realizar ampliaciones liberadas, en las que recurren a las reservas para emitir títulos sin que el accionista ponga más dinero.

21 operaciones

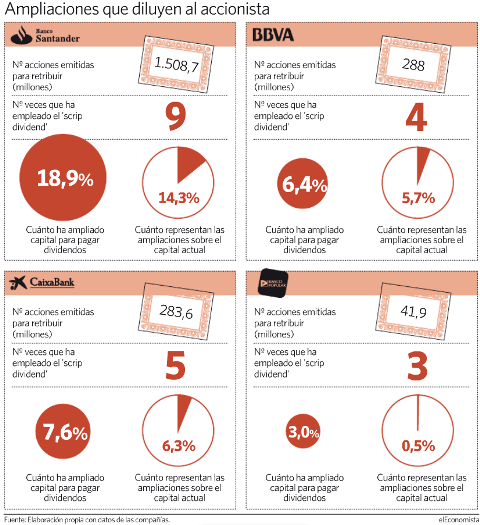

En conjunto, se contabilizan 21 operaciones de este tipo en la gran banca, realizadas por Santander (nueve de ellas), CaixaBank (cinco), BBVA (cuatro), y Popular (tres).

Al final, esta práctica les ha permitido "no descapitalizar sus balances y transformar caja de los beneficios retenidos en capital, manteniendo los fondos propios [capital y reservas] sin variación, reforzando así la calidad y solvencia del balance", explica Pablo García, desde Carax-Alphavalue.

El porcentaje con el que la banca se ha recapitalizado gracias a retribuir con acciones tiene una lectura muy distinta para el accionista. Pese a que a simple vista el scrip dividend no suponga un coste para el inversor, al recibir títulos gratuitamente, cada vez que las entidades han ampliado el capital han diluido la participación en la compañía -y en los beneficios- de los accionistas que reclamasen cobrar el dividendo en metálico.

Los accionistas más diluidos

En algunos casos se trata de diluciones más que considerables, sobre todo para el inversor de largo plazo que tiene acciones en cartera desde hace años. Un accionista que tuviese títulos de Santander antes de noviembre de 2009 y haya optado por el pago en efectivo ha visto diluida su participación en la compañía casi un 19% por el impacto del scrip dividend. Por tanto, el beneficio -por cada acción que tenía antes de 2009- que le corresponde de la entidad es un 19% menor.

Todo ello sin tener en cuenta otras ampliaciones de capital que el banco ha hecho en los últimos años, para el canje de bonos convertibles por acciones, por ejemplo, que realizó el año pasado.

Santander es el banco que más acciones ha emitido en los últimos años para pagar dividendo: alrededor de 1.508,7 millones si se tienen en cuenta las nueve ampliaciones que ha hecho como fórmula de retribución. No puede decirse que sea calderilla. Este volumen de títulos representa el 14,3% del capital actual de la entidad que preside Emilio Botín.

Aunque lejos de estas cifras, las nuevas acciones que han repartido CaixaBank y BBVA también han contribuido a elevar la solvencia de las dos entidades.

CaixaBank ha emitido en total más de 286 millones de títulos, con los que ha fortalecido su capital un 7,6%. Y, por tanto, es el mismo porcentaje en el que ha diluido al accionista que tenga al título desde julio de 2011 y haya rechazado la retribución en títulos. Hay que tener en cuenta que CaixaBank es el banco en el que más aceptación ha tenido el scrip dividend, puesto que en muchos de los pagos el porcentaje de accionistas que aceptaba títulos nuevos superaba el 90%, mientras que en otras entidades rondaba el 70-80%.

Necesidades de capital

Para BBVA, esta práctica ha supuesto la llegada de unas 288 millones de acciones nuevas, con las que su capital ha crecido un 6,4% desde abril de 2011. Cada vez el banco que ha remunerado con títulos, ha provocado una dilución de alrededor de 1,5%.

Durante un año y medio, Santander fue el único del sector que recurrió al pago en acciones. Pero pronto las bondades de esta fórmula en un momento delicado para la banca propiciaron que los siguientes en emplearlo fuesen BBVA y Popular. De hecho, "la banca es el sector que probablemente más se haya beneficiado del scrip dividend, ya que las necesidades de recapitalización que estas compañías tenían eran más acusadas que el resto de valores del Ibex 35 ", señala Manuel Campos, desde Serfiex.

En el caso de Popular, las acciones que ha emitido para retribuir solo suponen un 0,5% del capital actual, después de la macroampliación que realizó en noviembre, con la que su capital se multiplicó casi por cuatro. Pero antes de ello, y de cancelar el dividendo, el banco se recapitalizó un 3% gracias al pago en scrip dividend.

Didivendos con títulos: Mala perspectiva

Didivendos con títulos: Mala perspectiva