Ahora que el Banco de España ha limitado la rentabilidad de los plazos fijos, las alternativas pasan por tomar decisiones con más riesgo hacia la deuda corporativa o la renta variable.

La rentabilidad de los depósitos ha dado un salto mortal, que ha fulminado su atractivo como alternativa de inversión. En sólo una semana, los bancos españoles, que siempre se han caracterizado por ofrecer tipos superiores a los de sus homólogos europeos por pura supervivencia, han recortado drásticamente sus intereses. A la ventana de liquidez abierta en el mercado secundario y la moratoria otorgada al sector para cumplir con los requisitos de liquidez exigidos por Basilea se ha unido la figura del Banco de España y su conminación verbal a la banca de limitar el interés de sus depósitos a un año hasta el 1,75 por ciento. De lo contrario, el organismo podría apuntalar su consejo con penalizaciones a quienes excedan los topes con mayores exigencias de capital. El resultado inmediato es que los depósitos que rentaban un 4 por ciento ya han pasado a la historia. Ahora que sus intereses no sirven ni siquiera para compensar el coste de la vida, las puertas hacia el riesgo quedan abiertas.

La recomendación telefónica que el regulador trasladó a las principales entidades españolas en los últimos días del año pasado, que aún no es oficial pero sí vinculante, establece que los plazos fijos a un año no podrán superar el tipo de interés oficial, que se sitúa en el 0,75 por ciento, más 100 puntos básicos; es decir, el tope queda impuesto en el 1,75 por ciento. Para los depósitos con vencimiento a 24 meses, el umbral aconsejado es del 2,25 por ciento y sube hasta el 2,75 por ciento cuando excede dicho plazo, según explican fuentes financieras.

Además, en esta ocasión, el supervisor podría extender la limitación a la rentabilidad de otros productos, como cuentas, fondos garantizados o pagarés para evitar que el dinero migre hacia otras alternativas de corte conservador que ofrezcan menos garantías y que resulten más difíciles de entender a los clientes. Si los bancos volvieran a canalizar sus esfuerzos en captar pasivo mediante otras opciones, como ya ocurrió en 2011 con los pagarés, la situación que pretende evitar el Banco de España se repetiría una vez más: los márgenes y beneficios del sector no se recuperarán. En esta misma dirección, hay quienes señalan que la intervención que ha efectuado el regulador tiene por objetivo reactivar el crédito hacia la economía real. La explicación es que si se reduce el coste del pasivo, los bancos estarían en condiciones de trasladar esa rebaja hasta el crédito.

La ficha clave en todo lo ocurrido hay que situarla en Popular, que tras capitalizarse con la amplicación que hizo de 2.500 millones, ha dejado de ser el pistolero que obligaba a defenderse al resto de jugadores en la guerra del depósito, poniendo el interés más alto entre las grandes entidades. A lo largo de los episodios que ha tenido este litigio con el paso de los años, sus intereses siempre han sido los primeros en adaptarse a las peculiaridades del momento. Por ejemplo, cuando el anterior Ejecutivo anunció en junio de 2011 su intención de poner fin a esta práctica con la creación de una normativa que penalizaba las imposiciones que rentaran más que el euribor medio a doce meses, más cien puntos básicos, con aportaciones adicionales al Fondo de Garantía de Depósitos (FGD); Popular fue el primero en reaccionar moderando el interés de su depósito Gasol hasta el 3,1 por ciento. Y detrás, el resto de entidades.

De hecho, sus movimientos siempre son un referente dentro del sector a la hora de fijar los intereses que ofrecen en sus productos. Volvió a ocurrir en septiembre de 2012, cuando la tercera reforma financiera del actual Gobierno decidía concluir con el castigo al que estaban sometidos los depósitos, con la clara misión de desincentivar el auge que se dio con la comercialización de pagarés como alternativa a los bajos rendimientos que tenían por entonces los plazos fijos. Sólo unas horas después, un anuncio publicitario en televisión, protagonizado por el popular jugador de baloncesto Pau Gasol, se hacía eco de "un tipo muy alto". Una vez más, Popular se adelantaba al resto de entidades siendo la primera en subir su depósito hasta el 4,25 por ciento. Poco después, las demás no tuvieron más remedio que imitar sus pasos y aumentar las rentabilidades de sus imposiciones para no quedarse fuera de juego y poder competir con la oferta de Popular.

De modo que en plena recapitalización de la banca española, los depósitos se convirtieron en un recurso más para obtener la ansiada liquidez que permitiera reforzar sus balances durante el último trimestre del año pasado. De hecho, fue entonces cuando Popular logró ampliar con éxito su capital por un importe de 2.500 millones de euros. Durante ese plazo, su depósito ofrecía un 4 por ciento, el interés más alto entre las entidades españolas. Hoy, ese interés ya forma parte de su particular historia.

Bajo una apariencia de total normalidad, la entidad que preside Ángel Ron empezaba la semana ofreciendo en sus redes comerciales un 1,75 por ciento por contratar su conocido depósito Gasol. Con este movimiento, la entidad hacía propia la sugerencia de la autoridad supervisora a la vez que ese mismo día lograba colocar con éxito una colocación de bonos a 2,5 años con la que captó 750 millones de euros aprovechando la relajación de la prima de riesgo española.

Hasta cuatro entidades más -Sabadell, ActivoBank, Oficinadirecta y CaixaBank- ya han rebajado sus rentabilidades hasta ese mismo tope de 1,75 por ciento. De hecho, en el caso de esta última, en CaixaBank, ese será el interés máximo al que podrá acceder un cliente en función de la vinculación que establezca con el banco.

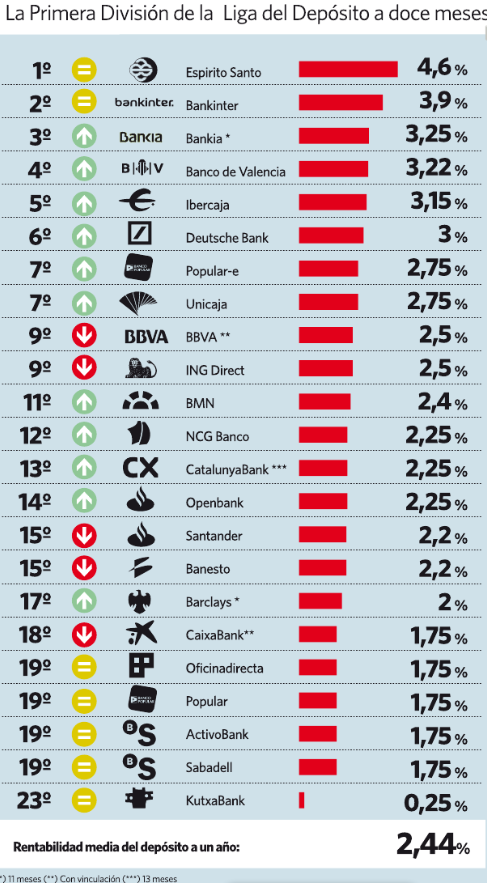

Otras, pese a que también han menguado la retribución de sus imposiciones, lo han hecho en menor medida. En este grupo se engloba CatalunyaCaixa, Openbank, Banesto y Deutsche Bank. Bankinter, por el contrario, mantiene durante esta semana un interés del 3,9 por ciento en su depósito a un año. No obstante, la entidad revisa cada quince días su política de precios, por lo que un ajuste próximo no es descartable.

Más allá de estas entidades, la pregunta es qué hará la gran banca española -BBVA y Santander-. Fuentes financieras aseguran que ambas entidades aún están ultimando sus nuevas políticas de precios tras dejar de ofrecer anteriores retribuciones superiores en sus oficinas comerciales. A pie de calle, la entidad cántabra ya remunera el ahorro con un tipo de interés del 2,2 por ciento a un año. Por su parte, el banco que preside Francisco González entrega en sus oficinas un 2,5 por ciento.

Ante estos tipos de interés, no hay duda de que el principal perjudicado de la intervención del Banco de España para frenar la captación de pasivo a golpe de altas remuneraciones es el ahorrador. Desde diciembre hasta ahora, la rentabilidad media de la clasificación que elabora elEconomista con la oferta comercial en depósitos de las principales entidades que operan en el negocio bancario nacional ha caído en 0,8 puntos porcentuales. Ahora, su interés medio se sitúa en el 2,44 por ciento, el nivel más bajo desde el mes de julio. Por aquel entonces, el rendimiento de los depósitos se convertía en protagonista por ser el más bajo desde que empezó la crisis. Lejos, muy lejos, de la rentabilidad que los depósitos alcanzaron en marzo de 2010 de hasta el 5 por ciento. Aquel año, la falta de liquidez que afectaba al sector financiero volvió a agudizar el ingenio de una banca que vio en los depósitos un modo de obtener financiación a cambio de ofrecer suculentas rentabilidades.

Hay que caminar hacia el riesgo

Pero nada dura eternamente y esa situación, por ahora, sólo podrá ser recreada en la memoria. Con un escenario en el que los depósitos tenderán a ofrecer rendimientos del 1,75 por ciento, su rentabilidad ni siquiera permitirá cubrir con creces el coste el encarecimiento del coste de la vida -o inflación-, que prevé el Fondo Monetario Internacional (FMI) para España en 2013. Según este organismo, la inflación se situará en el 1,3 por ciento al finalizar el próximo ejercicio. Y cuando los depósitos pierden su atractivo, las principales beneficiadas son las letras -la deuda a más corto plazo de cuánta emite el Tesoro Público, que compite directamente con estos productos a la hora de captar el ahorro más conservador-. Sin embargo, la menor presión en el mercado secundario sobre la deuda española también ha rebajado el coste de financiación de España y, por tanto, los intereses que paga por colocar letras a 12 y 18 meses, con rendimientos en torno al 2 por ciento. Si esta relajación continúa, la segunda beneficiada será la renta variable y otros activos con más riesgo, como la deuda corporativa. Con el rendimiento de los depósitos menguado, el ahorrador se verá obligado a asumir un mayor riesgo si quiere rentabilizar sus inversiones.

El fin de los superdepósitos: el Banco de España exige recortar el interés al 1 75%

El fin de los superdepósitos: el Banco de España exige recortar el interés al 1 75%