En el contexto actual, a medio plazo son interesantes mercados como España e Italia.

El acuerdo fiscal en EEUU ha tranquilizado a los inversores, aunque quedan flecos por resolver, como la reducción del gasto público y el límite de endeudamiento del Tesoro norteamericano. En España, el nivel de la deuda a 10 años se sitúa en torno al 5 por ciento, con la prima de riesgo rondando los 350 puntos básicos, pese a las dificultades previstas para este año en cuestión de déficit y empleo. Y en Europa, la primera reunión del año del BCE no tuvo grandes cambios, por lo que continuarán vigentes las medidas de mejora de la liquidez de los países, con la posibilidad abierta de una nueva bajada de tipos.

Desde el punto de vista del inversor, a principios de año es conveniente evaluar los sectores y emisiones que puedan tener valor en 2013. Distinguiendo a los emisores que están en el entorno a los países periféricos, y los que están dentro del núcleo duro del euro. En el contexto actual, dada la curva de tipos de interés, con el swap a 10 años cotizando al 1,63 por ciento, más las expectativas de mejoría para la economía a medida que avance el año, nos centramos a medio plazo en mercados como España e Italia.

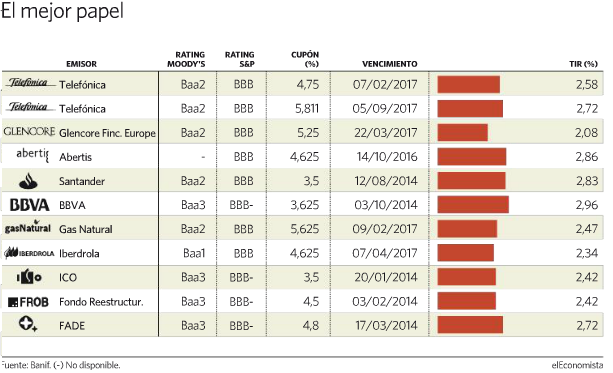

En cuanto a sectores, conviene también hacer una aproximación individual. El sector financiero, tras un año complicado, procura solucionar sus necesidades de capital y los procesos de saneamiento, y ha conseguido poner la base para la mejoría a lo largo de 2013. A nivel europeo, se consolidarán proyectos como la unión bancaria, la creación de un fondo de garantía de depósitos europeo, y la supervisión bancaria única por parte del BCE, que reducirán la volatilidad en el mercado, y favorecerán el descenso del riesgo soberano. Volviendo al ámbito nacional, el banco malo contribuirá a otorgar mayor confianza en el sector financiero. Sin embargo, las previsiones de crecimiento y de beneficios no le ayudan, por lo que continuará reduciendo costes. Por tanto, siguen siendo nuestros preferidos Santander, BBVA, y La Caixa, en concreto los primarios, y habrá que aprovechar situaciones de estrés para reforzar posiciones. En cuanto a duración, optamos por 5 años. En cuanto al sector industrial, las bajas perspectivas de crecimiento no sólo para la eurozona, sino también en los países emergentes, lo colocan en situación difícil.

En este escenario, compañías como ArcelorMittal, Thyssenkrupp, Lafarge o Cemex deberán aumentar su esfuerzo en reducir endeudamiento, vía costes. Glencore, por el contrario, pese a la fuerte subida experimentada, aún tiene recorrido, sobretodo gracias al potencial ante una posible fusión de Strada.

En los sectores distribución/servicios, se encuentran infraponderados por las bajas expectativas que se esperan para el consumo, y por la posibilidad de que necesiten vender activos, para mantener su calificación. La prima que están pagando los emisores no es suficiente para los riesgos que pueden sufrir. Dentro del sector hay valor en Carrefour. En cuanto a comunicaciones, las compañías intentarán mantener su rating con recortes en dividendos y ventas de activos, intentando paliar el deterioro operativo y los elevados costes de inversión en infraestructuras. Las más atractivas, Telefónica y Telecom Italia. Por último, para eléctricas y gasistas prevemos un estrechamientos de spreads. Gas Natural es una de nuestras favoritas.