Desde que el 13 de junio Moody's degradase el rating del Reino de España a Baa3, nota equivalente a un suficiente y a tan sólo un escalón del grado especulativo o bono basura, el Ibex 35 ha avanzado casi un 8%. Bien es cierto que lo ha hecho gracias al optimismo derivado de que el rescate será directo a la banca española, sin añadirse a la deuda del Estado, por lo que la decisión de la agencia ha pasado a un segundo plano.

Pero no es menos cierto que Moody's también ha puesto en perspectiva negativa la nota del Reino de España, hecho que significa que en tres meses podría verse una nueva bajada si encuentra motivos en la economía española para hacerla. Y eso supondría que el país abandonaría el grado de inversión para pasar a ser bono basura o high yield (nota equivalente a un insuficiente). De hecho, la agencia ya ha degradado a esta categoría a 21 de las 28 entidades bancarias españolas que revisó el pasado 27 de junio.

¿Qué implicaciones sobre el universo de fondos de inversión -no sólo los listados en territorio nacional- puede tener una nueva rebaja en el perfil de crédito de España? "El mercado de high yield europeo equivale a unos 120.000 millones de euros", explica un analista de un banco de inversión que no quiere ser citado. "Si España pierde el grado de inversión sólo su sector corporativo va a suponer unos 150.000 millones de euros, es decir, más del 50% de todo el high yield europeo", añade. Sería un crecimiento insignificante si no fuera porque si la deuda soberana española pasase también a bono basura dicha cantidad ascendería a 700.000 millones al incluir toda la deuda del Estado (Tesoro, FROB, y fondo de titulización del déficit de tarifa).

El eventual paso de grado de inversión a un activo con riesgo real de impago también acarrearía un cambio en los equipos de gestión de fondos. "Los gestores de high yield tienen un estilo de inversión menos de buy and hold, son conscientes que invierten en un activo de mayor riesgo y por ello realizan una gestión más activa" explica el mismo analista, que concluye: "En high yield no importan tanto los fundamentales, se tiene más en cuenta la volatilidad y la liquidez. El mundo financiero del ahorro está desesperado por buscar cupón; los bonos seguros y con grado de inversión no lo dan, y el high yield sí. Ese dinero ya ha entrado, y los que están dentro son muy sensibles a la liquidez, por lo que cuando ven problemas se vuelven más defensivos". Es decir, que a mayor volatilidad o a menor liquidez, más rápido rotarán los activos. En el caso español, cuyo mercado lleva meses padeciendo ambos problemas, sólo contribuiría a agravarlos.

Cambios regulatorios...

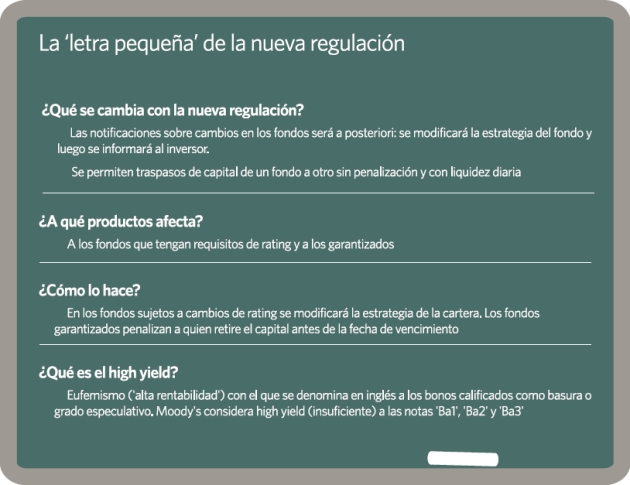

Presumiblemente esta semana, o a lo sumo durante el mes de julio, la CNMV publicará un documento que introducirá un cambio en la letra pequeña de la industria de fondos de inversión española que no se debe perder de vista. El documento, una circular que en abril fue sometida a consulta pública, introduce cambios en el mecanismo de notificación de la composición de los fondos que se vean afectados por los cambios de rating.

Las modificaciones que introducirá dicho documento son "a efectos de tener que comunicar a los inversores cuando cambia la vocación inversora y ofrecer el derecho de separación a los inversores", explican desde el organismo regulador, desde donde apuntan que se trata de un mero cambio formal dado que "hay liquidez diaria". "Lo único que se va a hacer es adecuar esos niveles a la deuda actual, porque había fondos que habían anunciado un rating concreto y habrá que modificar proyectos para que se adecue", completa Ángel Martínez-Aldama, director general de Inverco, la patronal de fondos de inversión de España.

Hasta la fecha, los cambios de rating que afectan a instrumentos de inversión con un determinado perfil de crédito como requisito de inversión (por ejemplo, invertir sólo en deuda triple AAA) se debían notificar al inversor a priori, es decir, se debían introducir las modificaciones en el folleto y avisar al inversor para darle la opción de solicitar un reembolso; sólo después se modificaría la estrategia del fondo.

Con el cambio regulatorio, la notificación será a posteriori: primero se cambiará la estrategia del fondo y después se informará a quienes hayan invertido en el fondo en cuestión. En un principio se trataría de un formalismo, como indican desde la CNMV, dado que la liquidez de los fondos es diaria, y que el traspaso del capital de un vehículo de inversión a otro no acarrea penalizaciones. Pero explica Martínez-Aldama que sí tendrá repercusiones en "algunos fondos de renta variable" y en uno de los productos más populares en los últimos años, los garantizados, donde sí se penaliza al inversor que cancele su suscripción antes de la fecha de vencimiento. "Es para evitar entradas y salidas anticipadas para aprovecharse de los cambios que se realicen y que perjudiquen a los que hayan comprado el producto", completa el director general de Inverco.

...y de actitud

El efecto de las rebajas de rating va más allá de su repercusión en mercados y marcos regulatorios. El impacto de las decisiones de las agencias de calificación se ha ido reduciendo progresivamente, en parte debido a la desconfianza por la actuación de las entidades durante la crisis, y en parte al cambio de actitud de los propios gestores de fondos. "No tengo en cuenta las decisiones de las agencias porque es una cuestión de metodología, no se basan en fundamentales: cuando se baja la nota a un país automáticamente bajan el de las compañías" explica Emmanuel Petit, director de renta fija de Rothschild & Cie Gestion. "En mi fondo mantengo compañías con grado de inversión, cualquiera que sea éste, y me aprovecho de que muchos inversores han vendido por razones de rating para comprar oportunidades como Telefónica".

No es el único ejemplo: el equipo de análisis de la firma M&G ha desarrollado su propio sistema interno de calificaciones crediticias, al que conceden más fiabilidad que al de las propias agencias de rating. Morningstar tiene su propio sistema de calificación para fondos de inversión, con un máximo de cinco estrellas, y este año ha introducido la novedad del rating cualitativo del analista, utilizando la escala de oro, plata o bronce.

Moody's amenaza a España

Moody's amenaza a España