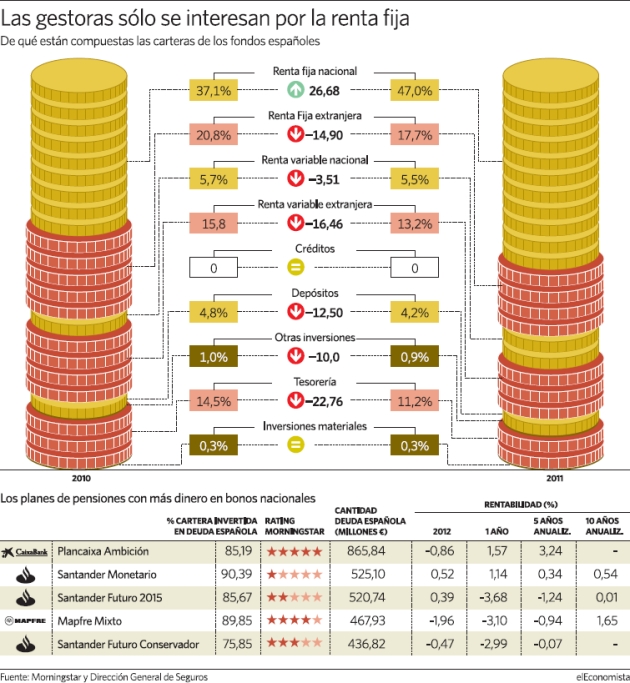

Es la inversión de la que todo el mundo huye pero siempre hay excepciones. En el caso de la deuda española esa excepción la protagonizan los fondos de pensiones. Según los últimos datos publicados por la Dirección General de Seguros (DGS), la renta fija made in Spain fue en lo único en lo que estos productos aumentaron su exposición. En concreto, estos activos pasaron de ocupar el 37,1% de su cartera al 47%. O, lo que es lo mismo, los 31.850 millones de euros que tenían en estos activos se convirtieron en 39.458 millones, lo que supone un 24% más. Por el contrario, redujeron su exposición al resto de activos, siendo la tesorería y bolsa nacional las categorías que sufrieron los mayores recortes (ver el gráfico de más abajo).

Más pública que privada

La gran pregunta es ¿qué parte corresponde a deuda pública y qué parte a privada? La respuesta no la publica la Dirección General de Seguros, aunque los datos que ofrece Inverco sobre fondos de pensiones pueden dar alguna pista de hacia dónde se han decantado los gestores a la hora de componer sus carteras. Según sus datos, a cierre de 2011, estos productos (no todos ofrecen la composición de su cartera) tenían 19.945 millones de euros en deuda pública nacional frente a los 16.343 millones de euros de finales de 2010, lo que supone un aumento del 25%. Por el contrario, el dinero en renta fija española privada pasó de los 16.359 millones de 2010 a los 16.019 millones.

La otra gran duda es si este aumento de la exposición obedece a las compras de deuda pública o, más bien a la revalorización de la cartera como consecuencia de un repunte en el precio de estos activos. A este respecto y teniendo en cuenta que la rentabilidad del bono a diez años, que cae cuando sube el precio, se contrajo tan sólo mínimamente del 5,45 al 5,08% parece que hubo un poco de rentabilidad y un poco de adquisiciones.

Sea como fuere lo que está claro es que la deuda española se ha convertido en el activo estrella de las carteras de fondos de pensiones. No en vano estos siempre se han caracterizado por su elevada aversión al riesgo y la renta fija sigue siendo, pese a la volatilidad que ha presentado en el último año, uno de los activos con menor riesgo de pérdidas. Quizá por ello, de los 739 planes de pensiones individuales de los que Morningstar tiene datos, 700 destinan parte de su cartera a la deuda española. Y de ellos, 172 productos invierten el 100% de su patrimonio en ella.

Las aportaciones se contraen

El cada vez mayor sesgo conservador que parece que están adquiriendo los planes de pensiones no ha impedido que las aportaciones a los mismos se hayan contraído. Tanto en el caso de los planes de pensiones individuales como en los planes de empleo. En los primeros lo hicieron en un 13,7% y en los segundos, en un 0,7% debido a "a la reducción de las contribuciones a los planes de pensiones de las Administraciones Públicas y a la suspensión temporal de las aportaciones del promotor en algunas empresas acordada con los representantes de los trabajadores", explican en la DGS.

La crisis también está detrás de la caída en las aportaciones de los individuales, pero no es el único motivo. También ha habido una desviación de capital hacia los Planes de Previsión Asegurados (PPAS), que garantizan una rentabilidad ligada a la deuda pública. De hecho, su patrimonio ha crecido un 50%.

Los planes de pensiones pierden patrimonio

Los planes de pensiones pierden patrimonio