La advertencia de Standard & Poor's a Italia coloca a la transalpina en la lista de 'privatizables'

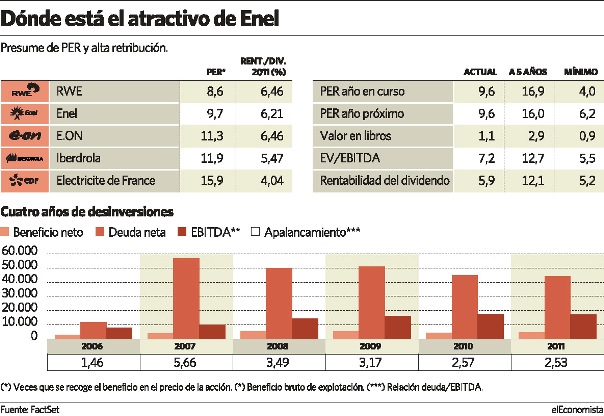

"No más ventas, sólo retener los ingresos y generar cash flow". Éstas fueron las palabras que pronunció Fulvio Conti, consejero delegado de Enel, el pasado 26 de mayo durante una entrevista en Roma recogida por Bloomberg. Y lo que pueden transmitir estas declaraciones es el comienzo de una nueva etapa para la eléctrica de más categoría dentro del mercado italiano, que hace tan sólo cuatro años se convirtió en la compañía más endeudada de Europa tras la compra de la española Endesa, al dispararse su ratio de apalancamiento hasta las 5,66 veces su deuda/ ebitda (ver gráfico). Ahora, el escenario es bien distinto: el consenso de mercado recomienda entrar en el valor, y éste ofrece tan buenos fundamentales que ha entrado en la selección del Detector de Tesoros de Ecotrader. Su historia, a continuación.

Fortaleza por PER y dividendo

Desde 2007 hasta la actualidad, y amenazas de recortes de rating por parte de las agencias de calificación mediante, la utilitie se ha esforzado por ir reduciendo ese endeudamiento efectuando una serie de desinversiones combinadas con la escisión de su filial de energías renovables, Enel Green Power, que debutó el año pasado en los parqués italiano y español. Una política que ha ido dando sus frutos, pues la relación entre su deuda neta y su beneficio operativo se ha ido contrayendo paulatinamente hasta las 2,53 veces estimadas para este ejercicio, que si bien sigue siendo una cifra elevada, ya roza el límite con lo razonable. A lo largo de este tiempo también se han contraído su PER (veces que se recoge el beneficio en el precio de la acción) y la rentabilidad de su dividendo. Vayamos uno a uno.

El PER estimado de Enel es de 9,4 veces para este año, frente a la media de 10,17 veces del último lustro, y también inferior a la media del Ftse/Mib, su índice de referencia, de 14,8 veces para este año. Por norma general, cuanto más reducido es este ratio más atractiva es la inversión. La guinda del pastel llega si se pone en relación con el PER de las sus comparables europeas, pues sitúa a Enel como la segunda más barata de las grandes eléctricas europeas. Y aquí entra en juego el rendimiento de la remuneración de la eléctrica transalpina, que ofrece una rentabilidad del 6,18 por ciento, con una cuantía de 0,29 euros por acción con cargo a este ejercicio. Este dato la sitúa en el tercer puesto de entre sus comparables, por detrás de las alemanas RWE y E.On, ambas empatadas al ofrecer un 6,43 por ciento.

Al igual que con el PER, el rendimiento que ofrece el pago de Enel también es superior al de la media del Ftse/Mib, que se sitúa en el 3,38 por ciento.

Otros atractivos a la vista

Hace dos semanas, la agencia de calificación crediticia Standard & Poor's cambió la perspectiva sobre la deuda de Enel desde "estable" hasta "negativa", en línea con la revisión negativa de la calificación de Italia. S&P explicó que había tomado esta decisión "de acuerdo con nuestro criterio para las eléctricas con participaciones estatales".

Con un porcentaje del capital del 31,2 por ciento, equivalente a 13.700 millones de euros, el Gobierno de Italia sigue siendo el principal accionista de referencia de la eléctrica. El toque de atención que ha lanzado la agencia (que mantiene su nota en A+) sobre la solvencia de la deuda italiana ha puesto sobre la mesa la posibilidad de que el Estado tenga que vender algunas de sus participaciones como una medida para obtener financiación, y entre ellas Enel sería sin duda una de las candidatas a privatización, algo que el inversor no debe obviar.