La estabilización política y económica de España se traducirá en un progresivo aumento de la contratación y una normalización de los niveles de empleo. Esos son al menos los planes y perspectivas de los directivos de grandes y medianas empresas nacionales, que han sido encuestados por KPMG para el estudio Global CEO Outlook 2017.

De sus respuestas se desprende que la mayoría de compañías han pasado página a los forzosos ajustes de plantilla motivados por la peor época de la crisis. Un 64% de los principales directivos del país prevé que su plantilla se mantenga en los próximos doce meses, mientras el 36% restante confía en incrementar el número de empleados.

Si miramos a más largo plazo, los próximos tres años, los primeros ejecutivos españoles son optimistas respecto al empleo y prevén que sus plantillas aumenten en un 84% de los casos. En ese plazo, el 60% espera un aumento de hasta el 5% en sus plantillas. El informe refleja además que un 65% de los encuestados prevé destinar un elevado nivel de inversión a la contratación y retención del talento.

El crecimiento seguirá

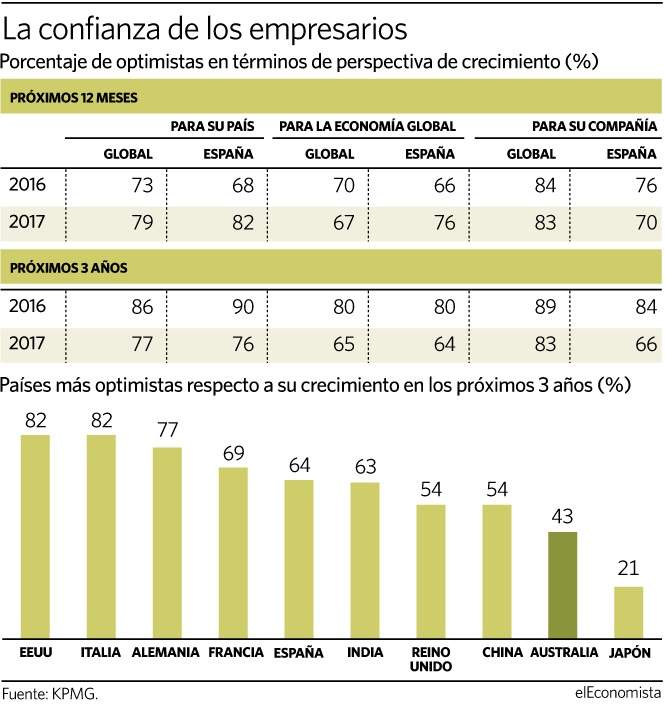

De forma paralela a la contratación, los primeros espadas de las empresas españolas son positivos respecto a la evolución de la economía, incluso más que sus homólogos internacionales, aunque se modera su optimismo respecto a un año antes. En concreto, un 82% de los directivos confía en que España crezca en los próximos doce meses, tres puntos porcentuales por encima de la media global entre las economías avanzadas.

Lo mismo sucede con las perspectivas de mejora para la economía global en un año. El 76% de los encuestados españoles y el 67% global prevé una evolución positiva. Hace un año, el 80 y el 90% de los primeros ejecutivos españoles confiaba en la mejora económica del mundo y de España a tres años, respectivamente. Las razones de la moderación del optimismo hay que buscarlas en una recuperación cada vez más sólida. Es decir, la economía avanza pero se parte de una situación más estable y con cifras más altas de crecimiento, lo que suaviza los augurios al alza.

Donde sí se aprecia un giro en la evolución respecto al informe pasado es en la forma de afrontar los retos tecnológicos. La revolución digital y la robotización de la economía supone un factor de incertidumbre en el que ahora los ejecutivos ven oportunidad. "Los directivos reconocen que están operando en un entorno de incertidumbre sin precedentes, pero en ella ven también inmensas oportunidades para innovar en sus modelos de producción y de distribución así como para crear nuevos productos" asegura Ignacio Faus, consejero delegado de KPMG en España.

Impulsar la transformación es una prioridad relativamente nueva en las agendas de los CEOs españoles, pero hoy siete de cada diez (el 65% en la media global) encuestados españoles considera que la disrupción tecnológica es una oportunidad y no una amenaza para su organización.

Por último, destaca la confianza en el avance de la globalización, más teniendo el avance de la retórica populista y de las políticas proteccionistas. Para prácticamente todos los ejecutivos interrogados, el 97%, la globalización es un fenómeno que no se detienen y que se incrementará o mantendrá en los próximos 36 meses. "No obstante, estos grandes cambios sí que están influyendo en la toma de decisiones de los directivos que, sin perder de vista el cambio, van a cerrar filas alrededor de sus grandes fortalezas", explican desde KPMG. Así, la recuperación interna ha llevado al 86% de los empresarios a considerar España como un mercado prioritario en su estrategia de crecimiento a tres años. Junto a él se encuentran los socios comerciales tradicionales del país: Reino Unido, prioritario para un 24%, Alemania (14%) así como Estados Unidos, Francia e Italia (12%).

En Europa, el principal foco de incertidumbre viene de la negociación del Brexit, pero a pesar de ello más de la mitad de los CEOs españoles creen que la salida de Reino Unido de la UE no tendrá efecto en sus actividades de I+D en el Reino Unido. No obstante, la percepción de inestabilidad es global y el 75% de los directivos en el mundo asegura estar dedicando ahora mucho más tiempo a planificar posibles escenarios como consecuencia del clima geopolítico incierto.

En la evaluación de riesgos, descartado el Brexit entre las prioridades, el riesgo operacional se sitúa en primer lugar, seguido de los tipos de interés y las necesidades cambiantes de los consumidores. A pesar de los recientes ataques informáticos, la ciberseguridad cae al quinto puesto, desde el primer lugar que ocupaba el año pasado.