Romper con los errores del pasado es la principal hoja de ruta que se propone la unión bancaria: que los contribuyentes no tengan que hacer frente al rescate de una entidad. Pero el modus operandi que tendrán los futuros rescates bancarios puede implicar, contradictoriamente, peores noticias para las entidades de la Eurozona. En concreto, la nota de su solvencia podría descender hasta dos escalones.

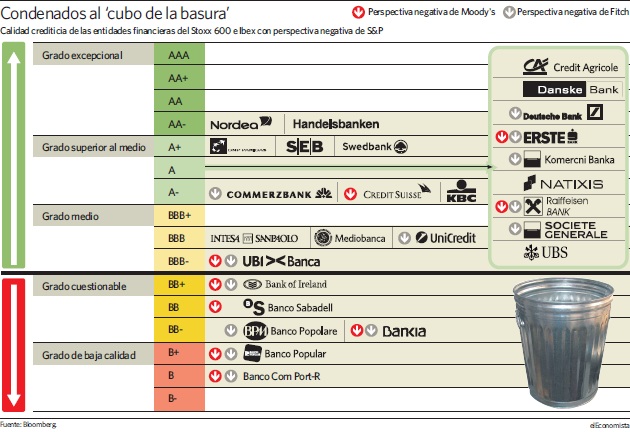

La agencia de calificación crediticia S&P ya lanzó una advertencia a finales de abril sobre este hecho. Situó en perspectiva "negativa" la calificación de varias entidades europeas para un posible recorte de su rating. ¿El motivo? La futura Unión Bancaria a la que aspiran los bancos de la eurozona implicará un nuevo esquema para atajar a las entidades con problemas, y ello pasa porque haya un rescate interno (en el argot, bail-in) de las entidades en apuros antes de permitir que recurran a fondos públicos.

Se trata de una nueva directiva que pone en primera línea de fuego a accionistas, tenedores de deuda -senior, subordinada e híbridos- y depositantes con más de 100.000 euros para que sean los primeros en asumir pérdidas en caso de que la entidad tenga problemas.

Esa retirada de la figura de los gobiernos que salen al rescate de sus bancos ha llevado a la agencia S&P a situar en "negativa" la perspectiva de entidades como Deustche Bank, ING, o Credit Suisse, entre otras. "Si se percibe que el apoyo a los acreedores senior no garantizados es menos predecible en el nuevo marco legislativo, probablemente quitaríamos los notches (escalones de rating) que corresponden al apoyo del gobierno en nuestras calificaciones de los bancos", afirmaba la agencia en su informe.

Y, según han señalado fuentes del sector financiero a elEconomista, esa prima que supone el respaldo del gobierno en el rating de una entidad suele ser de uno o dos escalones, que es la pérdida a la que se podrían enfrentar algunos bancos europeos, en principio, en un plazo entre uno y dos años (que es el que suele implicar una perspectiva "negativa").

En este caso, el nuevo modelo de rescate no empezará a operar hasta enero de 2016, por lo que todavía queda tiempo y, además, cabe la posibilidad de que los gobiernos, a la hora de trasponer esa directiva europea a sus países, busquen vericuetos legales o muestren algún tipo de discurso de compromiso que haga cambiar esa percepción de las agencias de rating. S&P dejó claro a finales de abril en qué condiciones cambiaría de opinión: "Si las autoridades han confirmado públicamente su postura de apoyo hacia los acreedores no subordinados y garantizados, o si pensamos que ampliaciones de capital preventivas serían todavía posibles bajo la nueva legislación".

En esos casos, esa amenaza de recorte de rating podría evaporarse. Por ahora, la única en lanzar el aviso ha sido S&P, pero según estas mismas fuentes, las principales agencias de rating "cuentan con un modelo similar de cálculo".

Cómo será el 'nuevo rescate'

La nueva directiva será efectiva en enero de 2015, pero el nuevo modelo de rescate en la eurozona no se instaurará hasta un año después. En él, los depositantes con menos de 100.000 euros están protegidos, pero quienes tengan más, junto con accionistas y bonistas, asumirán un primer rescate por valor del 8% de los pasivos de la entidad. Ese será el requisito para que pueda acceder a fondos públicos, al fondo de resolución que será conformado por la aportación de las propias entidades (se calcula que la banca española supondrá entre el 12 y el 13% del total).

Estará dotado con 55.000 millones de euros, aunque en el primer año sólo se habrá aportado un 40 por ciento de esa cantidad y tampoco estará completo durante su segundo año de vida, en el que contará con un 60 por ciento.

Si bien algunas voces han reiterado que puede tratarse de un fondo modesto para hacer frente a una crisis sistémica como la reciente, por un lado, está contemplado que este mecanismo pueda emitir deuda y, por otro, las entidades sólo podrán sacar de esta hucha un 5 por ciento de sus pasivos. Y pasando previamente el cepillo entre sus acreedores.

Y mientras... ¡ampliación!

Mucho antes de que las entidades se pongan bajo el paraguas común del BCE como supervisor, tendrán que pasar una serie de exámenes para comprobar que empiezan con buen pie.

Los famosos test de estrés a los que serán sometidas (previamente el BCE hará un examen de calidad de sus activos), están provocando que empiecen a aflorar ampliaciones de capital. El italiano Monte di Paschi di Siena o el alemán Deutsche Bank son sólo algunos ejemplos de lo que, según descuenta el mercado, puede venir. Y es que hasta un tercio de la banca europea no ve reconocido en bolsa el valor de sus activos.

Ese es el porcentaje de entidades del Stoxx 600 que cotiza con un descuento superior al 25% respecto a su valor en libros. La banca española, por contra, cotiza de media en 1,1 veces. La fórmula del dividendo en acciones, o scrip dividend, le ha servido para recapitalizarse.

Un sector denostado

Un sector denostado