La morosidad de la banca no bajará de manera clara hasta 2016. Los créditos de dudoso cobro, por tanto, se mantendrán de manera estable o registrarán una ligera bajada en los próximos dos años. Esta es una de la conclusiones a las que llega Analistas Financieros Internacionales (AFI), una de las casas más influyentes en el sector.

Según uno de sus últimos estudios, relativo a los test de estrés y los retos estructurales de la banca, los expertos de esta firma se muestran menos optimistas que algunas entidades, que en las últimas semanas apuntaban a un cambio de tendencia en la morosidad después de que en los primeros meses la ratio se haya estabilizado, e incluso, en marzo bajara en algunos casos.

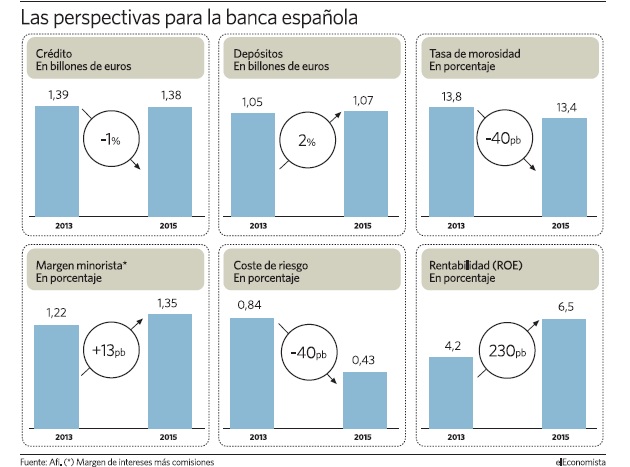

AFI vaticina que a finales de 2015 la ratio de insolvencias crediticias del sistema español se situará en el 13,4%, frente al 13,8% de cierre de 2013, es decir, que experimentará una bajada de apenas cuatro décimas. Además, pronostica este panorama en una situación de caída del crédito, con lo que apunta a que las entradas de morosos seguirán engordando la cartera deteriorada. La financiación, a su juicio, se reducirá en este periodo un 1%.

Esta firma de análisis es mucho menos optimista que otras, como Funcas, que esta misma semana anticipaba una subida moderada de los préstamos en los próximos dos ejercicios, de entre un 3% y un 4%. Lo mismo indican los principales banqueros, salvo el presidente del Santander, Emilio Botín, quien considera que ya en 2014 se verán repuntes, aunque moderados, del saldo crediticio. Al menos así cree para el volumen que gestiona su entidad en nuestro país.

La morosidad, por tanto, seguirá detrayendo recursos y rentabilidad al sector por las provisiones que tendrá que realizar. Así, deberá mejorar sus márgenes operativos mediante un aumento de la producción nueva a mayores precios que durante la crisis.

Foco en pymes e hipotecas

Esta estrategia ya se ha puesto en marcha gracias a la incipiente recuperación de la economía. Las entidades han centrado sus esfuerzos por dar financiación más cara tanto a pymes como a particulares para compra de una vivienda.

Según el estudio de AFI, el margen minorista sobre activos totales medios del sistema crecerá del 1,22%, hasta el 1,35%, teniendo en cuenta las comisiones cobradas por todos los servicios, entre ellas por los fondos de inversión.

En cuanto a la rentabilidad sobre recursos propios (ROE), estos expertos prevén que alcance de media un 6,5%, 200 puntos básicos más que en la actualidad. La cifra es muy inferior a la que prometen algunas entidades en sus planes de negocio. Por ejemplo, Bankia confía en alcanzar el 10% a finales de 2015. La rentabilidad, pese al incremento esperado, se quedará muy por debajo de los niveles precrisis que de media alcanzaban 15%.

La morosidad de la banca subió en enero

La morosidad de la banca subió en enero