OHL

17:35:29

0,32

+0,32%

+0,32%

+0,00pts

Supera los 1.000 millones de beneficio y hace provisiones de 350 millones por la 'operación Abertis' y la venta de Inima

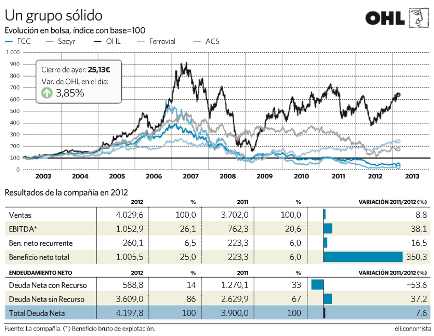

Apretones de manos, felicitaciones mutuas, sonrisas para la galería... Cuando las cosas van bien se nota en el ambiente y ayer en la sede de OHL (OHL.MC)todo eran buenos gestos y mejores palabras. La empresa presentaba resultados y con un beneficio neto de 1.005 millones de euros en 2012, un 350% más que el año anterior por el impacto de los extraordinarios, había motivos para sacar pecho.

Acompañando a esas ganancias récord, que habrían sido de 260 millones (un 16,5% más) sin contar con las plusvalías de 1.051 millones derivadas de su operación con Abertis y de la venta de Inima (antigua división de medio ambiente), OHL también presentó ventas por valor de 4.029 millones de euros (un 8,8% más) y un ebitda (beneficio bruto de explotación) de 1.052 millones (762 millones en 2011) para el conjunto del ejercicio.

Sobre su participación en Abertis, del 15,4% a día de hoy, OHL destacó que podría ampliarla hasta un máximo del 30% si el mercado acompaña.

La actividad internacional del grupo sigue ganando peso por la caída de las actividades de construcción y concesiones en el mercado doméstico de manera que el 66,8% de sus ingresos ya proceden de fuera de España. Un porcentaje que se eleva hasta el 81,7% en términos ebitda.

Por áreas de negocio, la división de concesiones sigue siendo el principal pulmón de OHL al representar un 71% del ebitda total del grupo (746 millones tras crecer casi un 60% 2012) y un 15 sobre las ventas, alcanzando los 1.369 millones el año pasado con un alza del 34%.

Las ventas en la división de construcción se redujeron un 4,5% hasta los 2.738 millones mientras que su ebitda también sufrió por la mala evolución del mercado en España, cayendo un 12,4% hasta los 252 millones.

El resto de actividades del grupo, sobre todo construcción industrial y ventas de terrenos, crecieron en ingresos un 81% (648 millones) en conjunto y en beneficio bruto de explotación un 1.330% (de 3 a 51 millones).

Reducción de deuda

Aprovechando las plusvalías generadas en 2012 OHL ha decidido realizar provisiones y saneamientos extraordinarios por valor de 305 millones de euros, además de casi duplicar el patrimonio neto de la empresa (de 1.977 a 2.721 millones de euros). Una decisión que ha reducido sensiblemente sus ratios de endeudamiento.

Tal y como explicó ayer el presidente del grupo, Juan Miguel Villar Mir, el endeudamiento neto con recurso se ha reducido de 1.270 millones a 588 millones. El endeudamiento neto total asciende por su parte a 4.197 millones, alrededor de cuatro veces ebitda.

Villar Mir, que ayer confirmó no estar implicado en los supuestos pagos que varias constructoras habrían realizado al PP dentro del caso Bárcenas, destacó por otro lado que la cartera total del grupo OHL se sitúa en estos momentos en los 53.412 millones.

En cuanto a la evolución y estrategia para este año, la compañía descartó su participación en el proceso de privatización de dos aeropuertos en Brasil y avanzó que para 2013 las ventas podrían crecer el 5% y un 10% el ebitda y el beneficio recurrente.

Siga las recomendaciones del mercado

Siga las recomendaciones del mercado