Hoy en día, bien sea por necesidad o por capricho, muchas personas buscan financiación para hacer frente a deudas, gastos obligatorios, adquisición de nuevos bienes o, por estas fechas veraniegas, permitirse unas buenas vacaciones que ayuden a desconectar de la rutina.

Pero ¿qué tipo de financiación se ha de escoger? Muchas personas piensan que la tarjeta de crédito es el mejor instrumento para hacer frente a imprevistos y muchas otras piensan que la única salida es la solicitud de un préstamo personal. Quién está en lo cierto, dependerá de varios factores. Para ello, analizaremos las ventajas y desventajas más destacadas de cada uno de los productos y los compararemos entre ellos.

La tarjeta de crédito

Es un medio de pago que sustituye al efectivo, de ahí que se le conozca bajo el nombre de dinero plástico. Tiene la ventaja de que permite la financiación de compras mediante la disposición de fondos que no se tienen, evitando así tener que solicitar un préstamo personal. En su mayoría, las tarjetas de crédito no aplican intereses si la deuda se liquida mes a mes, lo que es un período de carencia que hay que aprovechar. Otra ventaja de las tarjetas de crédito es que muchas de ellas tienen incentivos como promociones o descuentos especiales y seguros asociados (de viajes, accidentes compras, etc.).

No obstante, estos beneficios no son gratuitos: la tarjeta ha de ir asociada a una cuenta corriente en la entidad que la tramita con los gastos que ello conlleva. Además, y aparte la tarjeta como tal, también tiene gastos adheridos: comisiones, productos vinculados e intereses, los cuales se ven reflejados en la TAE (tasa anual equivalente) que puede llegar a superar el 26%.

El préstamo personal

Es una cantidad de dinero que deja la entidad financiera que se ha de devolver en un determinado plazo de tiempo y conlleva consigo unos intereses y comisiones. A cambio de tener un tipo de interés preferente, muchas entidades exigen vinculación con la entidad: domiciliación de nóminas, recibos y contratación de productos adicionales como tarjetas y seguros, con los cuales se ha de tener cuidado ya que pueden aumentar la TAE que es el tipo de interés efectivo que realmente vamos a pagar.

Los préstamos, frente a las tarjetas de crédito, tienen la ventaja de que pueden solicitarse montos elevados de dinero a devolver en largo plazo. Eso si, con un tipo de interés que puede llegar a superar el 22,00% nominal.

¿Préstamo personal o tarjeta de crédito?

Saber que elegir dependerá de la cantidad que necesitemos, sin dejar de tomar en cuenta que las tarjetas de crédito nunca servirán para financiar grandes sumas de dinero. Una vez elegido el monto veamos como el factor más importante a tener en consideración es el plazo de devolución del préstamo:

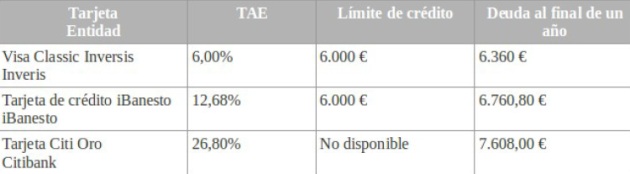

Tabla1

Tabla 2

En la primera tabla tenemos a tres de las mejores tarjetas de crédito del mercado mientras que en la segunda tenemos a tres de los préstamos más competitivos. En ellas podemos ver, aunque no sean una muestra significativa, cosas anteriormente dichas como que los préstamos personales ofrecen la posibilidad de financiación de montos superiores a las tarjetas. No obstante, en lo que debemos fijarnos es en la deuda al final del año, en ambos casos fue hallada para una cantidad de 6.000 euros y vemos como en los préstamos personales la deuda al cabo de 12 meses, en la mayoría de los casos, es inferior al de las tarjetas de crédito.

Vemos así como si bien las tarjetas de crédito son una herramienta útil a la hora de hacer frente a algunos gastos imprevistos, lo más conveniente es que se pague la deuda a final de mes para así evitar pagar al banco grandes cuantías en concepto de intereses.

Si vamos a tardar más de 30 días en amortizar la deuda, lo más conveniente es comparar diversos préstamos con las tarjetas de crédito que tengamos al alcance, ya que como anteriormente dijimos es posible que la TAE de los préstamos personales sea más bajo que el de las tarjetas.

Por último no se ha de olvidar que, si bien los pasos a seguir para solicitar un préstamo pueden resultar engorrosos (acudir a la entidad financiera, solicitar el préstamo, esperar su aprobación, en algunos casos vincularse con la entidad...), no todas las tarjetas de crédito se obtienen con la misma facilidad, en ocasiones la entidad puede hacerle esperar largos periodos de tiempo (más de seis meses) a fin de conocerle como usuario.

Comparador de productos bancarios

Comparador de productos bancarios