La rebaja del IRPF en el tramo estatal ya se dejará notar en la próxima nómina de enero. Y es que la última reforma fiscal ya ha entrado en vigor, de modo que los contribuyentes se beneficiarán de la reducción media del 12,5% que sufre el IRPF con un sueldo neto mayor. Puede calcular su sueldo neto con la reforma fiscal aquí.

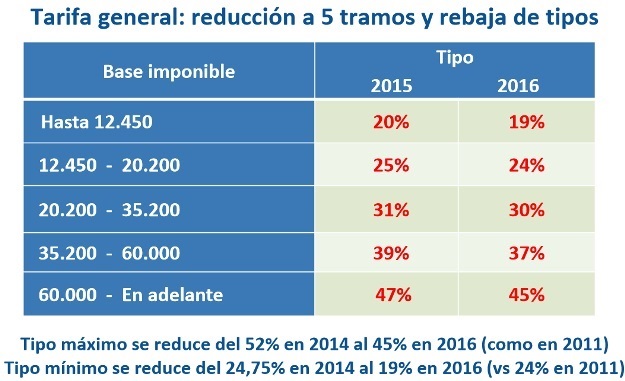

El IRPF queda así en 2015

Se establecen cinco tramos de renta: de 0 euros a 12.450 euros se aplica un gravamen del 20%; de 12.450 euros a 20.200 un 25%; de 20.200 a 35.200 euros el tipo es del 31%; y de 35.200 a 60.000 euros es del 39%; y las ingresos que se encuentren por encima de los 60.000 euros tributan este 2015 a un tipo del 47% para 2015. En 2016 vuelven a bajar todos los tramos: 19%, 24%, 30%, 37% y 45% respecto a la cantidades comentadas anteriormente.

Es preciso explicar que el IRPF es un impuesto progresivo y escalonado, que se establece por tramos de renta, incrementándose a medida que se elevan dichos tramos. Es decir, el asalariado que ingrese 60.001 euros no tendrá que gravar el total de su renta bajo el tipo del 47%. Sino que pagará un 20% por los primeros 12.450 euros y así sucesivamente hasta que por el último euro tendrá que tributar un 47%, es decir, Hacienda se quedará con 47 céntimos de cada euro que ingrese por encima de 60.000.

Además, los ingresos inferiores a 12.000 euros no estarán sujetos a retención, lo que hará aún más progresivo este impuesto. Con esta medida, no sólo se pretende aliviar la carga fiscal de las rentas inferiores, también se busca incentivar el consumo, ya que los agentes con menores ingresos tienen una mayor propensión al consumo.

Por otro lado, se aumenta a 5.700 euros la reducción por rendimientos netos del trabajo para rentas inferiores a 11.250 euros, se fija una tabla de transición para rendimientos netos entre 11.250 y 14.250 euros, y se reduce a 2.000 euros para rentas superiores a 14.250 euros.

Para los autónomos

La retención a autónomos profesionales con rentas inferiores a 15.000 euros ha bajado del 21% al 15%. En este 2015 se reduce, en general, del 21% al 19% el porcentaje de retención e ingreso a cuenta aplicable a profesionales y autónomos, y se rebajará en 2016 hasta el 18% de retención e ingreso a cuenta para estos rendimientos.

Mientras que el sistema de módulos se limitará a 150.000 euros de ingresos y 150.000 euros de gasto, y quedaran excluidos los autónomos que facturen menos del 50% a personas físicas.

Calcule su sueldo aquí

Calcule su sueldo aquí