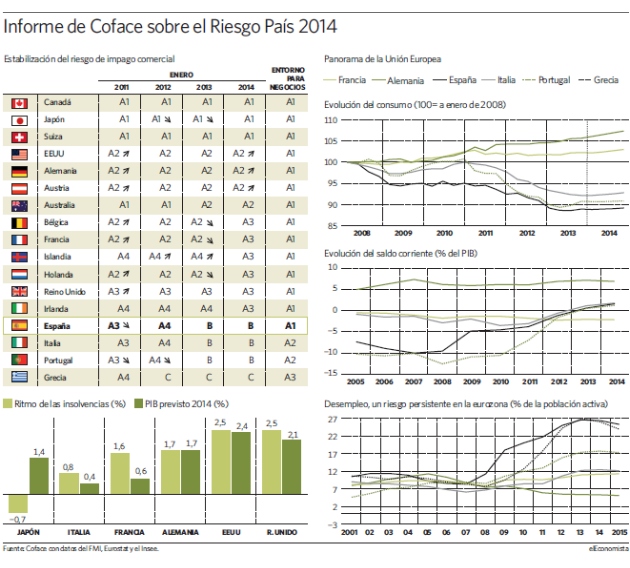

En los países avanzados, los riesgos de impagos comerciales e insolvencias empresariales se han estabilizado, impulsados por un crecimiento muy dinámico en Estados Unidos (2,4% de avance previsto del PIB este año), la tímida recuperación en la Eurozona y el crecimiento confirmado en Japón.

No obstante, subsisten las amenazas a escala global, procedentes tanto de los países emergentes -con una desaceleración evidente- como de la zona euro, todavía muy vulnerable por la desigualdad de sus Estados miembros y por el exiguo 0,9% de PIB esperado este año.

Esta es la radiografía del Riesgo País realizada por el grupo de servicios financieros Coface, que evaluó en París los riesgos de quiebras empresariales en todo el mundo, y que reunió a expertos, analistas y altos cargos; entre ellos, el expresidente del Banco Central Europeo (BCE), Jean-Claude Trichet, y el economista jefe de la OCDE, Pier Carlo Padoan.

Para Coface, en el pelotón de cabeza en 2014 estarán Alemania y Estados Unidos, ambos con un fuerte crecimiento. Muy distinta es la realidad en los países que soportan un enorme coste del ajuste: austeridad masiva, saneamiento bancario y reforma del mercado de trabajo, cuyos casos emblemáticos son Irlanda y España, donde los riesgos se estabilizan, pero sin alcanzar el nivel precrisis. Y están además economías que no se mueven: Francia -donde la recuperación es muy suave- y el Reino Unido, pese a exhibir un robusto avance del PIB del 2,1% en 2014.

Riesgos por sectores en la UE

Los sectores de automoción y metales son los que acumulan el mayor nivel de riesgo de insolvencias empresariales en la Unión Europea, según el diagnóstico de Coface para 2014. Un escalón por debajo en fiabilidad están las empresas químicas, electrónicas, constructoras y farmacéuticas.

Luces y sombras en España

Entre los puntos débiles de España figuran la fragilidad del consumo privado, el dominio casi absoluto del tejido empresarial por parte de compañías muy pequeñas y la elevada deuda corporativa. Precisamente, estas tres rémoras "impiden mejorar la nota de España", detalló Yves Zlotowski, economista jefe de Coface. El riesgo de impago comercial de las empresas no se mueve, por tanto, del nivel B, lo que significa cuatro escalones por debajo del nivel anterior a la crisis. Es la misma nota que recibe el rescatado Portugal.

Alemania y Austria, vigorosas

Comparten calificación (A2) en cuanto al riesgo de impagos comerciales de sus compañías. En ambos países Coface observa una disminución de las quiebras, al tiempo que una fortaleza exportadora y una demanda interna más vigorosa.

Reino Unido: peligro de burbuja

La recuperación es muy volátil y se basa demasiado en bienes raíces y finanzas. Los precios de las propiedades subieron el 8% en 2013 y existe un riesgo real de burbuja, según los analistas del grupo Coface. Las empresas están altamente endeudadas, el sector financiero supone el 35% del PIB, los salarios son elevados, les falta mano de obra cualificada y necesitan más innovación industrial.

Francia: el 5% más de quiebras

No ha tenido éxito en reducir los costes laborales, por lo que las empresas son extremadamente vulnerables a las fluctuaciones de la mediocre demanda interna. La consecuencia es que las insolvencias seguirán siendo elevadas, unas 62.000 en 2014. Según Coface, en Francia debería haber un fuerte impulso de la actividad para que se redujeran las quiebras, que crecen el 5% interanual. Aunque se ha frenado el deterioro, el déficit por cuenta corriente no mejora.

Letonia: luz al final del túnel

El retorno al crecimiento y su entrada en el euro llevan a Coface a ponerla en vigilancia positiva. Con la nota B, Letonia le pisa los talones a Turquía (A4).

Periféricos todavía en apuros

Italia y Portugal comparten la calificación B, la misma que España, aunque nuestro país les aventaja en clima para hacer negocios. Tanto Italia como Portugal son los peores clasificados entre los países avanzados -y en ese orden-, ya que sólo se sitúan por encima de Grecia.

Estados Unidos, el motor

Conserva la nota positiva A2 que ganó en septiembre pasado. Las empresas de EEUU tienen muchos beneficios e invierten de forma masiva. Los hogares se han desendeudado durante la crisis, lo que favorece el consumo, y la producción industrial ha crecido el 20% desde mediados de 2012. Puntos flacos: se crean menos puestos de trabajo, lo que plantea retos para el sistema de protección social.

Japón: buenos pagadores

Los pagos interempresariales son tradicionalmente muy buenos, por lo que Japón conserva su nota A1 a pesar de la incertidumbre sobre el efecto de la política económica del primer ministro, Shinzo Abe.

Cuidado con los grandes BRIC

Se consolida la desaceleración de los emergentes, que este año perderán 2,4 puntos de crecimiento frente a 2000-2011. Según Coface, ello se debe a restricciones en la oferta, pues la demanda interna es muy alta para la producción local, que no puede seguir el ritmo. A su vez, la inversión afronta obstáculos estructurales: infraestructuras inadecuadas, problemático clima empresarial y falta mano de obra cualificada. Los tipos de cambio seguirán vulnerables, sobre todo porque las urnas marcarán el ritmo en Brasil, India, Turquía y Suráfrica.

Deuda corporativa emergente

En los emergentes, el déficit por cuenta corriente y el menor crecimiento a largo plazo serán una carga para las empresas, que además empiezan a estar sobreendeudadas.

Cuatro sorpresas africanas

Pese a la crítica situación de seguridad en África, Coface observa en cuatro países una buena resistencia del sector privado. Son Ruanda (D), Nigeria (D) y Kenia (C), que ganan apreciación, mientras Costa de Marfil incluso remonta a la nota C.

España cierra 2013 con un total de 8.716 insolvencias

España cierra 2013 con un total de 8.716 insolvencias