Hay dos clásicos en la publicidad de los coches: primero, que el precio siempre es "desde" y segundo, que existen descuentos de miles de euros. Respecto a esto segundo, según el estudio Promocar de la consultora Kantar-TNS al que ha tenido acceso Ecomotor, el año pasado los fabricantes ofrecieron en España 4.539 euros de media, un 3% más que el año anterior y muy por encima de la media europea, en concreto 1.256 euros más. | La OCU denuncia ante el Banco de España la opacidad de la financiación de los concesionarios.

Unos descuentos muy jugosos que, sin embargo, tienen su letra pequeña: para poder acceder a la rebaja la mayoría de las empresas automovilísticas exigen financiar el coche con el banco que ellos imponen, al tipo de interés que establecen. Si se quiere pagar al contado o usar el crédito al consumo de una entidad financiera distinta se suele perder el descuento.

Conviene leer bien la letra pequeña del contrato del crédito que ofrecen para ver si sale a cuenta la rebaja o quizá interese más renunciar al descuento

Por tanto, conviene leer bien la letra pequeña del contrato del crédito que ofrecen para ver si sale a cuenta la rebaja o quizá interese más renunciar al descuento y pagar a tocateja o a través de terceras entidades. De hecho, muchos concesionarios ofertan además del crédito oficial el de otras entidades financieras con las que también tienen acuerdo.

Bancos propios

Los grandes grupos de automoción suelen contar con entidades financieras de su propiedad (grupo Volkswagen, Alianza Renault-Nissan, entre otras) y aquellas automovilísticas que no cuentan con banco propio tienen acuerdos con entidades a través de las cuales hacen las ofertas de descuentos a cambio de un crédito al consumo.

Lo primero en lo que hay que fijarse es el TAE (Tasa Anual Equivalente que hace referencia al coste de un préstamo que engloba el tipo de interés nominal, las comisiones y el plazo de la operación). Por lo general, el TAE de los créditos que ofrecen las automovilísticas para tener derecho al descuento suele estar por encima del mercado.

En la actualidad rondan el 9,5-10% TAE y, según las estadísticas del Banco de España a diciembre de 2019, el TAE medio de los tipos de crédito al consumo era el 7,91%. No obstante, en muchos casos los datos que recoge el BdE son ofertas que no siempre se ajustan a las necesidades del cliente.

No solo el TAE

Porque el TAE no es el único punto en el que hay que fijarse si se quiere tener una comparación más o menos homogénea entre créditos. El plazo es igualmente determinante, pues mientras más largo, más barata es la cuota, aunque la realidad es que se acaba pagando más. No es igual 200 euros durante 48 meses (9.600 euros) que, por ejemplo, 150 euros durante 84 meses (12.600 euros).

El tercer elemento a tener en cuenta para comparar el crédito que ofrecen en los concesionarios con cualquier otro crédito son los costes que conlleva, especialmente la comisión de apertura y cancelación.

Aunque no siempre está claro en la letra pequeña del contrato, el objetivo será conocer varios datos concretos:

- El precio del coche con y sin descuento, para saber de cuánto es la rebaja.

- El dinero que se va a financiar exactamente y el dinero que se va a devolver, que tiene que constar las condiciones del crédito, lo que nos permitirá saber cuánto más pagamos por el crédito.

- Las comisiones que hay que pagar.

Así, si el descuento es de, supongamos, 3.000 euros, el dinero que pagamos de más por interés y comisiones debe estar por debajo de dicha cantidad. Entonces será rentable financiar. Pero si suma más, pues lo contario.

Por último, hay que enterarse de posibles ventajas que conlleva financiar con la entidad que exige la marca, uno de los principales es la ampliación de la garantía y de posibles exigencias como entregar un coche a cambio del nuevo.

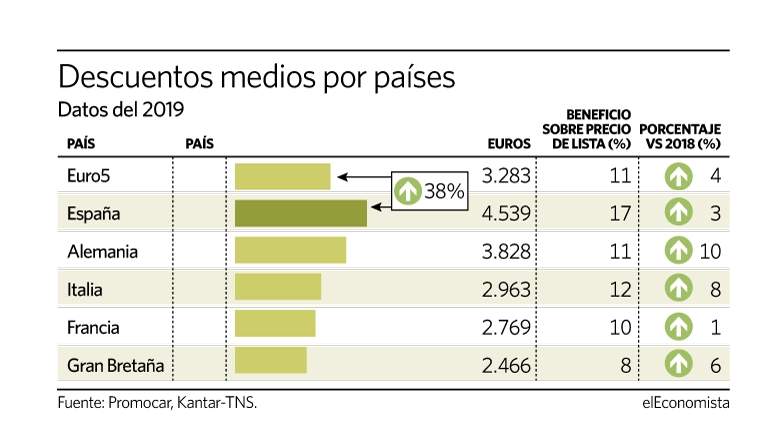

Descuentos por países

No obstante, los descuentos pueden salir a cuenta si se tiene en cuenta los volúmenes que se manejan en España que, con diferencia, son los más altos de la Unión Europea. Desde el sector se explica esta diferencia por lo competitivo que es el mercado de turismos en España, donde no existe una marca de liderazgo, pues varias rondan cuotas muy similares. Un fenómeno que no pasa en países como Francia, Alemania, Reino Unido, Italia o la República Checa donde un fabricante tiene una posición de claro dominio.

Así, según los datos de Promocar de la consultora Kanta-TNS, el año pasado el descuento medio que se aplicó en el mercado español fue de 4.539 euros frente a los 3.283 euros de la media comunitaria (1.256 euros más). El segundo puesto en volumen absoluto de la rebaja es para Alemania (3.828 euros), Italia (2.963 euros), Francia (2.769 euros) y Gran Bretaña (2.466 euros). De todas formas, el descuento español subió un 3% respecto a 2018, un punto menos del 3% de la media europea. Alemania aumentó un 10% e Italia el 8%.

Pero si analizamos los descuentos en función del porcentaje respecto al precio total del coche, la rebaja en España rondó el 17% del total del coste frente al 11% de la media comunitaria. Italia atrajo a los compradores con un descuento del 12%, Alemania el 11%, Francia el 10% y Gran Bretaña el 8%.

Descuentos por marcas

Pero las medias ocultan siempre grandes diferencias. En el caso del mercado español, Renault fue la que mayor esfuerzo financiero asumió el año pasado para matricular sus vehículos el año pasado, según los datos de Kantar-TNS. La marca francesa ofreció un descuento medio de 6.070 euros, equivalente al 27% del precio total del vehículo, con un crecimiento del 15% respecto a 2017.

Peugeot, con 5.983 euros, fue la marca que más se acercó, un equivalente del 24% del precio y un incremento del 6% respecto a 2018.

Opel, también del grupo PSA, colocó su descuento en 5.591 euros (el 24% del precio total), un 2% menos que las rebajas de 2018.

Citroën, también de PSA, rebajó de media en sus vehículos 4.859 euros (22% del precio total) y un descenso del 8% respecto al ejercicio anterior.

El descuento medio de Ford fue el año pasado 4.822 euros (20% del precio) con una caída del 1% sobre 2018.

La marca española Seat tuvo el año pasado un descuento medio de 4.392 euros (18% del precio en lista), con una bajada del 1% frente a 2018.

Toyota registró el año pasado, según los datos de Kantar-TNS, 4.189 euros de descuento (15%), los mismo que en 2018.

Vokswagen ha sido la última marca analizada en el informe de Promocar que ha dejado fuera a las marcas premium. El descuento de la alemana fue el año pasado 3.524 euros (13% del precio oficial del coche), un 10% menos que en 2018.