Cada divisa tiene un tipo de interés asociado, por tanto cualquier operación en un cruce lleva implícito esa diferencia de tipos entre ambas divisas. Si la tasa de interés de la moneda comprada es superior a la de la vendida, el broker suele pagar a cierre del día el diferencial del tipo de interés, y viceversa.

Esta cantidad se calcula en base a lo que sería un depósito a plazo normal en donde la transferencia de fondos tiene lugar al día siguiente al la fecha de contratación y la fecha de vencimiento la próxima fecha valor, comúnmente se denomina TOM/NEXT. Es el clásico concepto de rollover que para operativas superiores al intradia, 'swing trading' o 'estrategias de carry trade' tiene una importancia capital. En muchas plataformas Forex al tratarse de un concepto opaco nos van incluso a cobrar con independencia de que estar largo o corto en el cruce.

En Interdin.com, al margen de que su Forex es interbancario y sus horquillas institucionales con acceso directo al mercado se publican todos los días, el 'rolo' o 'swap' de la operación nos cotiza en tiempo real y en euros, eliminando por completo cargos ocultos e informándome con total transparencia y por anticipado sobre el coste o retribución si mi posición mantiene abierta al final del día.

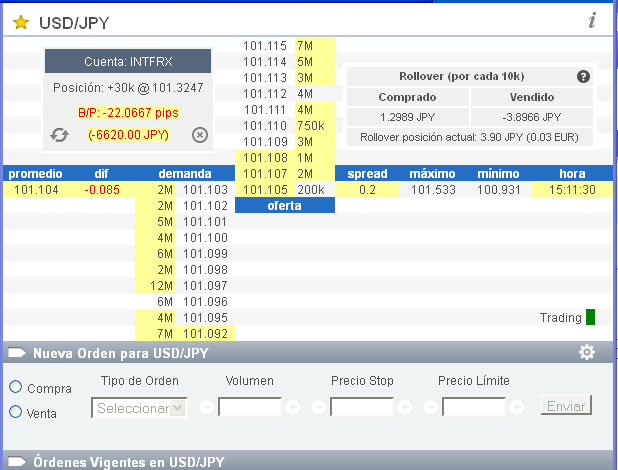

En la gráfica de abajo estamos comprado dólares contra yenes o'largos' a favor del dólar. Este cruce tiene los visos de seguir repuntando al alza, tanto el euro o el dólar son buenas opciones para posicionarse contra divisas en trayectoria claramente débil como es el caso del yen. La economía japonesa mantiene los estímulos con el objetivo de doblar la masa monetaria de 135 - 270 trillones de yenes con una expansión de su balance estimada en torno al 60% del PIB. Esta cifra es un impulso monetario mucho mayor que en EEUU si tenemos en cuenta el tamaño de ambas economías. Las medidas adoptadas por el Banco de Japón tiene el objetivo de incentivar la recuperación económica y paliar la deflación latente de las últimas décadas. Recordamos que mayor oferta de yenes ante los mismos niveles de demanda deprecia la divisa en cuestión, y todo parece indicar que el yen no ha finalizado su espiral de perdida de valor.

Se observa cómo la cantidad cotiza en tiempo real y en euros siendo el cálculo muy sencillo, simplemente tengo que multiplicar el número de contratos de 10.000 abiertos por la cantidad expresada en términos de la divisa secundaria. En este caso y al estar abierto en 30K el cálculo es muy simple, 1,2989 yenes por 3 contratos de 10k nos da un resultado de 3,90JPY que cotizando en euros y tiempo real resultan en 0,03EUR

Muchas personas que son noveles o empiezan a invertir en Forex desconocen que además de la horquilla, es posible que tengan que pagar cantidades cuantiosas por mantener posiciones abiertas intradia al desconocer el swap o rollover. En este sentido, desde Interdin además de la profundidad de mercado y las horquillas institucionales elimina de un plumazo la controversia con el coste de financiación en los cruces de divisas.