La próxima venta de Barclays en España cuenta con una ventaja atractiva para su comprador. La entidad dispone de créditos fiscales diferidos por importe de unos 715 millones de euros, que podrían utilizarse en los próximos ejercicios dependiendo de la capacidad de generación de resultados. Pero además, podría disponer de unas provisiones por otros 525 millones que el grupo británico realizó para cubrir el deterioro de estos activos tras el cambio normativo en nuestro país en noviembre y la improbabilidad de poder recuperarlos en un futuro por las bajas expectativas sobre los beneficios futuros.

Por tanto, el comprador de la filial de Barclays contará con un caramelo de unos 1.240 millones, que compensaría la factura en capital que podría suponer una operación de este tipo o el coste de la transacción. El grupo británico aún no ha encargado la venta, pero tiene previsto hacerlo en las próximas semanas. Según fuentes del mercado, ya se ha acercado a algunas entidades para comprobar el grado de apetencia. La operación estará dirigida por su filial de inversión, Barclays Capital, quien buscará los potenciales compradores.

El negocio del que se desprenderá en España incluye el negocio de banca minorista de crédito, manteniendo banca privada, de inversión y tarjetas, aunque todo dependerá de las ofertas que reciba una vez se inicie el proceso. Este es el criterio que se seguirá, atendiendo al nuevo plan estratégico anunciado hace diez días en Londres.

Competencia

La falta de rentabilidad en nuestro país ha llevado a Barclays a deshacerse de esta filial, como otras del sur de Europa, antes de 2016. Pero, el interés que despiertan sus activos en España están acelerando el proceso. La venta coincidirá, en principio, en el tiempo con la subasta pública de CatalunyaCaixa que iniciará el Frob, por lo que ésta recibe una complicación imprevista.

Ante esta circunstancia, los activos fiscales son un atractivo añadido en la competencia que supondrá la firma catalana. Ésta cuenta también con ventajas impositivas que se pueden monetizar, aunque tras el uso masivo del año pasado la cifra se ha reducido significativamente. No obstante, a diferencia de Barclays la mayor parte de los 1.400 millones están garantizados por el Estado tras los cambios legales y no dependen de los beneficios que obtenga la entidad. En concreto tiene asegurados y avalados 1.140 millones. En 2013, CatalunyaCaixa generó activos por 2.120 millones, que le permitió cerrar el ejercicio con unas ganancias de 500 millones.

Barclays, en cambio, ha hecho uso de una parte más pequeña de estos beneficios impositivos por las pérdidas de ejercicios anteriores, provisiones y otras contingencias. La filial del banco británico ha activado en los últimos tres años una compensación fiscal de casi 300 millones. En 2013, la cantidad se limitó a 66 millones.

Según fuentes financieras, tanto por Barclays como por el banco nacionalizado existe cierto interés por parte de los grandes bancos españoles (Caixabank, Santander, BBVA y Popular). Otros, en cambio, sólo ven con buenos ojos uno de los dos. Por ejemplo, el Sabadell ha descartado participar en el proceso de CatalunyaCaixa ante su exposición en la región de origen que comparten después de que adquiriera el negocio de Caixa Penedés, pero tiene previsto estudiar el cuaderno que distribuya Barclays. La elevada presencia de éste en Madrid es interesante para el Sabadell, que tiene como meta aumentar su cuota de mercado en esta región más de un 50% en los próximos años por su baja presencia en la actualidad.

Para Bankinter también es más atractiva la filial del grupo británico por el modelo de negocio, enfocado en rentas medio-altas, aunque podría mirar las cuentas de CatalunyaCaixa para presentar una propuesta con un menor interés.

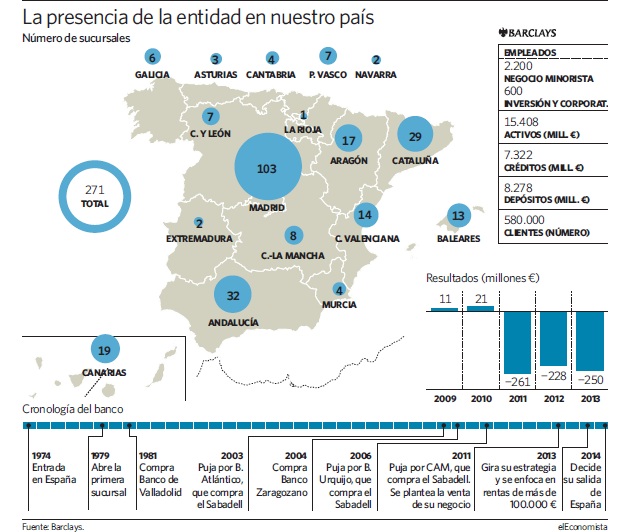

Barclays saldrá de España

Barclays saldrá de España