Dia se ha encargado de anticipar al mercado que incumplirá sus objetivos previstos para 2017, antes de la presentación de sus resultados anuales del próximo 22 de febrero, cuando debería anunciar sus nuevos objetivos financieros para 2018. Fuentes del mercado reconocen que la compañía, que no quiso hacer declaraciones, se ha estado reuniendo con los analistas durante las dos últimas semanas para explicarles por adelantado el deterioro que anunciará en los resultados del cuarto trimestre del año pasado.

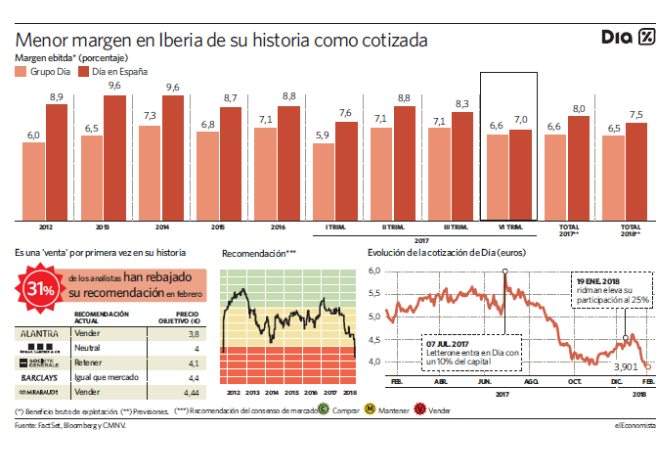

Y los inversores han comprado esta nueva rebaja de expectativas. La acción cotiza en mínimos del año 2013 -en los 3,89 euros por título-, con una caída del 35% desde los máximos de julio del año pasado -en los 6 euros- y ha pasado a ser, por primera vez en su historia, una recomendación de venta.

En octubre del año pasado lanzaron la primera reducción de las estimaciones para 2017, un objetivo financiero que se les habría quedado obsoleto cuatro meses después, ya que la inversión en precios (para bajarlos) habría sido superior al esperado inicialmente y habría llevado a "los márgenes a entrar en caída libre", como afirman los expertos de JP Morgan.

En base a las estimaciones, Dia presentará un margen ebitda cercano al 7% en el último trimestre del año pasado, lo que implica una caída de más de 300 puntos básicos respecto al mismo periodo de 2016 -cuando se situó en el 10,2%-. Así, su margen en el mercado ibérico cerrará 2017 alrededor del 8%, mínimo histórico de la firma como cotizada; y arrastrará consigo al margen del grupo hasta el 6,6% que estima, de media, el consenso, el más bajo desde 2013.

Dia, que siempre ha presumido de contar con los márgenes más elevados de la distribución en España, se dio de bruces con una guerra de precios liderada, sobre todo, por Mercadona que ha llevado a la firma capitaneada por Ricardo Currás a perder cuota de mercado desde el verano de 2016, según una comparativa de mercado realizada por Kantar WorldPanel.

"Esa cultura de ordeñar el margen perdiendo competitividad en la oferta, antes o después les iba a llevar al fracaso", apunta un analista de una de las principales gestoras independientes de este país. "Y es una pena porque identificó el caballo ganador mucho antes que nadie en España lo hiciera, allá por la década de los 80". El problema concreto de Dia es que ese esfuerzo en reducir los precios "no lo puede compartir con sus franquiciados", apunta el experto, que "son más bien autoempleados, más que empresarios, con ganancias muy bajas".

El ebitda, tal y como anunció ya la firma, podría sufrir un retroceso aproximadamente del 1% respecto al año anterior, recuerdan desde Gesconsult. Lo que sí habría conseguido Dia es mantener planas las ventas comparables en el cuarto trimestre, según Renta 4, con cierto crecimiento en el año en Iberia, a pesar de algunas estrategias de ventas que firmas como Barclays consideran demasiado agresivas. "Parte de los intentos de la compañía por reconducir las ventas fue la de vender productos sin IVA ocasionalmente, una táctica demasiado cara para llevar a cabo", sugiere la firma inglesa.

Falta de visibilidad

Los analistas reconocen que están a la espera de conocer por parte de Dia una nueva hoja de ruta para 2018 que esperan se produzca el próximo día 22. "¿Existe alguna razón para pensar que Mercadona se relaje en su guerra de precios este año?", se cuestionan los analistas de Barclays, que han planteado públicamente toda una batería de preguntas para la firma de alimentación.

Entre ellas, otra referida también a la entrada de Mercadona en Portugal, negocio que para Dia supuso el 8,3% de sus ventas a cierre del tercer trimestre de 2017 -frente al 55,4% que representa España y el 36,3% de los emergentes- y que podría extender la problemática española al otro lado de la frontera.

La escasa visibilidad del negocio a futuro, como reconoce la directora de Análisis de Renta 4, Natalia Aguirre, ha llevado a hasta cinco firmas a rebajar su recomendación sobre Dia sólo en el mes de febrero, sobre un total de 16. Es decir, casi 1 de cada 3 ha decidido empeorar su consejo sobre la compañía, lo que ha provocado que Dia cuente con la peor recomendación de su historia como cotizada -desde el año 2011-.

Nueva estrategia a la vista

Los analistas coinciden en que el aumento de participación del holding ruso Letterone en el capital de Dia hasta el 25% supondrá un golpe de timón en la gestión de la compañía. Fuentes del mercado reconocen que los dos asientos que le corresponderán en el Consejo de Administración podrían ser el primer paso para imponer un cambio de liderazgo y acelerar una política de inversión en precios a costa de sacrificar los márgenes.

"No hay ganancia sin sufrimiento", afirman desde el sector. "Y para aumentar las ganancias tienes que pasar por un periodo de bajada de los márgenes". En este sentido, tanto JP Morgan como Barclays apuntan a márgenes ebitda para el grupo en el entorno del 6,5% de cara a los dos próximos años.

Entidades