"Dentro de nuestro mandato, el BCE está preparado para hacer lo que haga falta para garantizar la supervivencia del euro. Y, creánme, será suficiente". Estas declaraciones del presidente del Banco Central Europeo, Mario Draghi, pasaron a la historia bajo el nombre de "whatever it takes" toda vez que permitió que las primas de riesgo de los países periféricos -que estaban en máximos históricos- cayesen de manera sustancial.

El último ejemplo del poder de la palabra del BCE llegó con las minutas de la entidad que salieron a la luz este jueves y que provocaron que el mercado pusiese en precio una primera subida de tipos en la región tan pronto como en diciembre de este mismo año, cuando antes la retrasaba hasta bien entrado 2019.

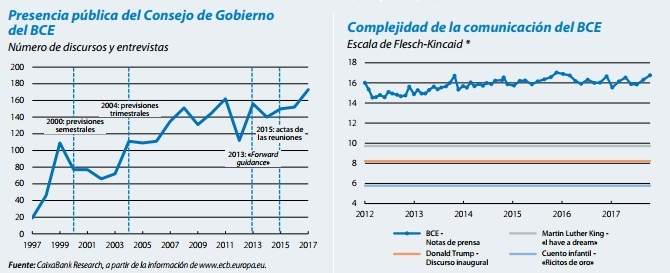

Sin embargo, los comunicados del BCE son cada vez más complejos y el número de discursos y de apariciones del Consejo de Gobierno de la entidad se ha disparado. Según los datos recopilados por CaixaBank Research, las apariciones de estos se han disparado durante los últimos años hasta máximos históricos y la complejidad de las notas de prensa del banco central también se ha elevado -ver gráfico-.

Las consecuencias

Este aumento de la comunicación tiene su parte positiva, ya que, según explican desde el banco catalán, "ha ido asociado con una mejor comprensión, por parte de analistas y consumidores, de los fundamentos teóricos sobre los que los bancos centrales basan sus decisiones".

Además, "reduce la sensibilidad de las cotizaciones financieras a la publicación de datos macroeconómicos, lo que, por un lado, denota confianza en las promesas de la entidad y, por el otro, reduce la volatilidad financiera". Pero, ¿qué es lo que sucede cuando los discursos son cada vez más complejos?

"Los estudios demuestran que comunicados de prensa más complejos generan mayor volatilidad financiera", explican desde CaixaBank Research. "Este matiz es especialmente importante a la luz del aumento de la complejidad lingüística de los bancos centrales y que, en parte, es consecuencia inevitable del uso de herramientas no convencionales", reflexionan.

De momento, el Banco Central Europeo ha dejado marcada la pauta para los próximos meses: las compras se han recortado a los 30.000 millones de euros al mes hasta septiembre. A partir de ahí, tendrá que decidir si en septiembre se acaban las compras y cuándo comenzará a subir tanto la tasa de depósito como los tipos de interés. Y en ese camino la forma de comunicarlo tiene una importancia capital para el mercado.

"La orientación futura [de los mensajes actuales] es muy acomodaticia. Con la aceleración de la actividad de la eurozona en los últimos trimestres, deberá ajustarla significativamente en los próximos meses", explican desde la entidad. "Ese será el primer paso que dé el BCE en 2018 para preparar el final del QE, pero su implementación no será trivial", concluyen.