Ya cuando el Gobierno anunció su creación, en 2014, como la solución para ahorrar de cara a complementar la cuestionada pensión pública, la rentabilidad que se esperaba de los primeros planes Ahorro 5 era baja, simplemente por la forma en la que están construidos: deben garantizar, como mínimo, el 85% de la inversión.

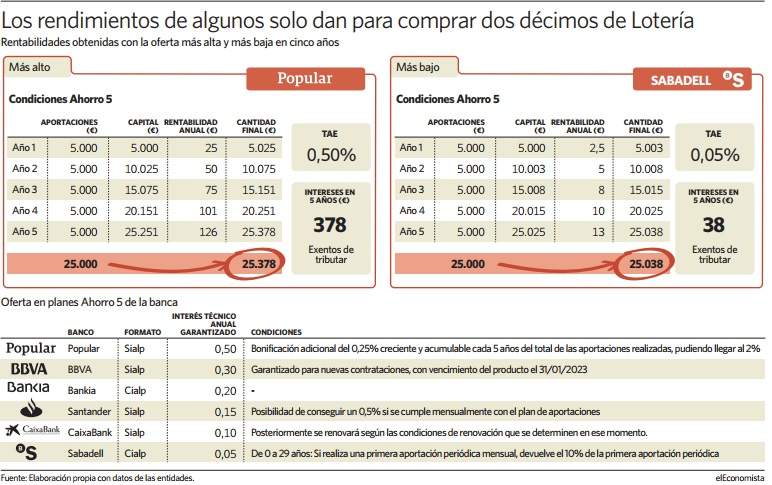

Y tres años después de su puesta en marcha (no se vieron los primeros hasta 2015), la expectativa de entonces coincide con la realidad de ahora, ya que los intereses de los que comercializan los bancos, que en muchos casos optan por preservar el cien por cien del capital, se mueven en una horquilla que va del 0,05% al 0,5%. Eso significa que alguien que aportase el máximo posible durante un lustro, 25.000 euros en total, generaría intereses de solo 370 euros pasados cinco años. Y eso en el mejor de los casos, porque en el peor los intereses se quedan en los 38 euros.

Esas rentabilidades dificultan cumplir el propósito con el que fueron presentados de ahorrar a medio plazo y de ser una forma más de complementar la pensión pública, que ayer mismo Pedro Sánchez, líder del PSOE, planteó financiar con un impuesto a las transacciones financieras de la banca -ver página 25-. "Los planes Ahorro 5 tienen sentido para diversificar, pero no para ahorrar de cara a la jubilación", opina Carlos Herrera, asociado fundador de EFPA y administrador de GlobalBrok. Y eso a pesar de que algunas entidades permiten arañar algo más de rentabilidad con estos productos, siempre que el cliente cumpla determinadas condiciones, como en el Popular o el Santander (ver gráfico). El primero garantizó en 2017 un 0,5%, pero de cara a 2018 quien garantiza una rentabilidad más elevada es BBVA: 0,3%.

La clave: seguro o depósito

Los tres planes Ahorro 5 están construidos bajo la modalidad de seguro o Sialp, como se conocen en el sector, igual que el de CaixaBank, que ofrece un 0,1%; mientras que los de Bankia y Sabadell tienen forma de depósito (o Cialp). La primera ofrece un 0,2% y la segunda un 0,05%, menos incluso que un plazo fijo que, según los últimos datos disponibles en el Banco de España, rentan un 0,09% de media a un año.

Hay dos tipos de Ahorro 5. "El primero es el que garantiza una rentabilidad año a año; es decir, el que te dice que tu aportación en un año está garantizada a un tipo de interés determinado, de forma que antes del vencimiento anual te vuelve a comunicar el tipo de interés para la siguiente anualidad y si no estás de acuerdo lo puedes movilizar de una entidad a otra", explica Herrera. Y el segundo modelo, "que para mí tiene más éxito", continúa, es el que invierte una parte en renta variable. "No te garantizan ningún tipo de interés al año, sino que el 85% va a recuperarse. Si te marchas antes del vencimiento te vas a tipo de mercado. Este esquema es el que funciona mejor", apunta.

Aseguradoras, más rentables

El sector asegurador suele utilizar esta última, la que solo garantiza el 85%, aunque también suele incluir en su oferta la opción más conservadora, la que preserva el cien por cien de capital. Es el caso, por ejemplo, de Caser o Axa, entre otras -Mutua Madrileña no comercializa ninguno-. La segunda ofrece un plan Ahorro 5 con forma de Sialp que brinda un 2,5% anualizado desde su inicio, en marzo de 2016, cuya rentabilidad está vinculada a la revalorización mensual del Índice Best Selection (un índice que invierte en una cesta de fondos de inversión con un 83% en renta variable) y en torno a un 1% en el de tipo garantizado. "El producto ha tenido buena acogida, y a día de hoy más de un 15% de los clientes que deciden invertir en unit linked con nosotros lo hacen a través de este producto", explica Daniel Martos, director de Vida, Pensiones y Accidentes de Axa.

En el caso de Mapfre, que también dispone de otro Sialp, garantiza un interés técnico del 0,55% e incluye la participación en beneficios del 90% de la diferencia entre la rentabilidad total obtenida minorada en los gastos y el interés técnico anual garantizado. Con los últimos datos disponibles, su Sialp ha captado 37 millones de euros, explican desde esta aseguradora, "y desde que se comenzó a comercializar este producto, en 2015, se han captado 226 millones de euros, más de 43.000 pólizas". Aproximadamente, un 17% de todo el ahorro que hay en los planes Ahorro 5 con formato de seguro.

Según datos de Icea hasta marzo, el patrimonio en estos productos es de 1.320 millones de euros frente a los más de 73.300 millones de euros que hay en planes de pensiones individuales. Su lento crecimiento se explica, en parte, porque "hubo un problema de comercialización, tanto del Cialp como del Sialp, porque se tardó tiempo en ver cuál era el modelo más atractivo que encajase mejor con el cliente", apunta Herrera.

Visto dónde están sus rentabilidades, el gran aliciente del plan Ahorro 5 es la excepción fiscal que se obtiene a cambio de no rescatar lo aportado durante cinco años siempre con un máximo de aportaciones de 5.000 euros.

El peligro: la inflación ya ha vuelto

Los bajos retornos que ofrecen los planes Ahorro 5 han convivido en los últimos años con un contexto de baja inflación. Sin embargo, el Banco Central Europeo (BCE) se ha marcado como objetivo que este año repunte hasta el 1,4% en Europa. Si eso sucede, los rendimientos generados por buena parte de estos vehículos no darán para cubrir ni siquiera el aumento del coste de la vida, que es el primer objetivo de cualquier inversión, como ya sucede con los depósitos bancarios. Si se mira a más largo plazo, el escenario se recrudece aún más, ya que el propósito de la institución que capitanea Mario Draghi es que los precios alcancen el 1,7% en 2020 (próximos a su objetivo).