Se ha abierto una guerra en el mercado español como hace tiempo que no se veía. Tanto es así que la denominada nueva Ley de opas, aprobada en 2007, se ha estrenado con el cruce de ofertas por la compra de Abertis que han lanzado la italiana Atlantia y la alemana Hochtief -de la que ACS es accionista mayoritario, con un 71,72 por ciento del capital-. El accionista de Abertis, a falta de una decisión sobre el futuro de la compañía, ha sido, por el momento, el mayor beneficiado por el calentamiento que ha protagonizado la acción.

Desde la oferta de Atlantia -que se dio a conocer el pasado 15 de junio- los títulos se revalorizan un 16 por ciento, aunque el último impulso se produjo justo esta semana tras la contraopa lanzada por ACS. En su caso, hay dos opciones: vender y que la última peseta la gane otro o esperar a otra nueva oferta de la italiana y ver si sube aún más el valor. Esto, puesto en números, significa que un accionista de Abertis gana ya un 24,6 por ciento desde que se filtró el primer rumor de opa el pasado 13 de abril por lo que los expertos recomiendan vender en el caso de los más conservadores. ¿Cuánto quedaría, entonces, por ganar? Suponiendo que la contraoferta de Atlantia se acercase a los 20 euros, como apuntan distintas fuentes de mercado, a los títulos de Abertis les queda todavía una ganancia del 4,9 por ciento.

Pero los accionistas de Abertis no son los únicos implicados. Cellnex, su filial y en la que controla el 34 por ciento, está en juego, pero en ambos casos -tanto si prospera la oferta de Hochtief o de Atlantia- su futuro pasa por la desinversión o por reducir la participación por debajo del 30 por ciento porque, de lo contrario, se vería obligada a lanzar una opa sobre la filial. American Tower seguiría interesada en hacerse con Cellnex con el objetivo de lograr en una sola operación de compra una importante exposición a Europa a través de las torres de la firma que preside Francisco Reynés.

Las dos ofertas

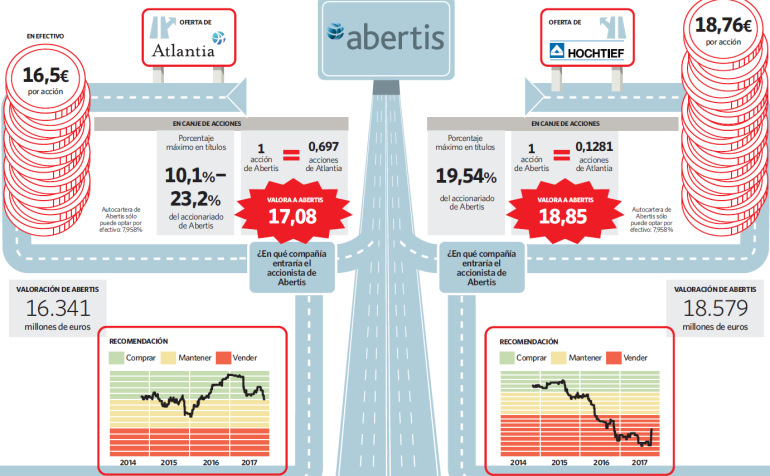

ACS decidió el miércoles de esta semana elevar la puja por la firma catalana, con unas condiciones que mejoran un 13,7 por ciento las ofrecidas por Atlantia este verano. Hochtief valora a Abertis en 18.579 millones de euros al ofrecer una oferta combinada -en efectivo y acciones- por la que pagaría 18,76 euros por cada título de la concesionaria de autopistas más un canje en papelitos de 1 acción de Abertis por 0,1281 títulos de la firma alemana. Esto supone, a precios actuales, valorar cada acción de Abertis a 18,85 euros por título. Para ello la filial de ACS exige una aceptación mínima del pago en acciones del 19,54 por ciento del capital. Entre ellos, no figurará la propia Abertis que cuenta con una autocartera correspondiente al 7,958 por ciento de su capital. Debe optar, sí o sí, por el efectivo, al igual que en la opa de Atlantia.

Los 16,5 euros ofrecidos por ésta última se antojan escasos, no sólo en su comparativa con Hochtief, sino también con el precio. Incluso lo son para Criteria, máximo accionista con un 22 por ciento y presidida por Isidre Fainé, que apela a la italiana a subir el precio. Desde que se conoció el miércoles que ACS entraba oficialmente en la guerra, Abertis ha subido un 1,17 por ciento en bolsa, hasta los 19,06 euros, lo que implica cotizar un 15 por ciento por encima de la primera oferta. Atlantia, además del efectivo, plantea un canje de acciones (1 igual a 0,697 títulos de la italiana, lo que valora a Abertis a 17,08 euros) que debe ser solicitado por un mínimo del 10,1 y un máximo del 23,2 por ciento de los accionistas de Abertis. El hecho de que Atlantia sí se haya marcado un tope en el canje por papelitos da margen de mejora en el caso probable que decida hacer una contraoferta. "Un aumento del canje de hasta el 50 por ciento y una oferta en metálico de 19,50 euros todavía podría ser interesante para los accionistas de Atlantia", afirman los expertos de la italiana Banca Akros. Fuentes próximas a la compañía reconocen que, incluso, es valorable que se plantee sólo una oferta en cash, aunque para hacerlo todavía tienen tiempo por delante. Si el inversor de Abertis se plantease hacer la oferta en papeles, debe saber que la mejor recomendación es la que ostenta Atlantia (compra) frente a la venta de Hochtief.

Para cuando Abertis pueda tener un nuevo dueño, estaremos ya en la primavera del próximo año, si los accionistas, finalmente, deciden respaldar la operación. Antes de esto quedan todavía pasos a seguir. El primero de ellos es que Atlantia se decida por mejorar su primera oferta, algo que, dados los esfuerzos que ha realizado la firma en España por darse a conocer en los últimos meses, es bastante probable. Si se diera prisa, su nueva intentona coincidiría en el tiempo con la admisión y tramitación de la oferta presentada por Hochtief, para cuya aprobación la CNMV dispone de unos tres meses, con lo que se dilataría hasta finales de enero del próximo año. Abertis tiene 30 días para decidir entre ambas desde ese momento, pero si cinco días antes de terminar el plazo no se hubiera pronunciado, ACS y Atlantia presentarán sus ofertas en sobres cerrados ante la CNMV (ver gráfico). Fuentes cercanas a la italiana reconocen que su intención no sería llegar a esa situación en todo caso.

Una vez conocido qué se ofrece en los mencionados sobres, según la Ley de opas, sólo Atlantia, por haber sido quien abrió el mercado primero, podría contraofertar siempre y cuando su oferta sea, como máximo, un 2 por ciento inferior a la de Hochtief. Con los dos últimos precios sobre la mesa, los accionistas de Abertis decidirán con cuál se quedan, si se aprueba una de ellas parcialmente -en caso de que una parte del free float de la compañía decida no acudir- o si bien siguen su camino en solitario. Desde el punto de vista del negocio, los expertos coinciden en que el encaje es mucho mayor con Atlantia, también concesionaria, que con la filial de ACS, constructora. "En ausencia de sinergias con Hochtief, el valor reside en una mayor diversificación geográfica", reconocen desde UBS, que, por cierto, califican de "muy generosa" la opa lanzada por ACS, que, además, le supondría un mayor esfuerzo financiero que para Atlantia.

Si Hochtief se hiciera con el 100 por cien de Abertis, su ratio ev/ebtida se incrementaría un 22 por ciento a cierre de este año. Según las estimaciones del consenso, la alemana cuenta con un multiplicador de 7,38 veces en 2017 que llegaría a las 9,05 veces con Abertis. Hochtief pasaría de contar con una caja de 900 millones de euros este año, a una deuda de 15.500 millones de euros. El impacto es mucho menor en la italiana, donde su ev/ebitda se iría, tímidamente, de las 9,20 veces a las 9,39 veces si integrara el 100 por ciento de la española, con una deuda de 27.400 millones sobre un ebitda de 7.270 millones -2.500 millones por encima de Abertis y Hochtief-, lo que implica un apalancamiento de 3,7 veces, ligeramente superior a las 3,2 veces que supondría para la germana.

Por otra parte, sugieren fuentes del mercado, no hay que olvidar el importante componente político que hay detrás de la oferta de la compañía que preside Florentino Pérez. "Al Gobierno le interesa que se quede aquí, tal y como lo anunció Gómez de la Serna hace unas semanas", indica Borja Rubio, de Orey iTrade. De hecho, el italiano Banca IMI se pregunta "hasta qué punto merece la pena pujar agresivamente por Abertis si se sabe que el Gobierno quiere mantenerla en manos españolas".

Qué hacer con las acciones de Abertis

Una guerra de opas es "lo mejor que le puede pasar a un accionista porque, si hay contraopa, siempre va a ser para mejorar el precio", explica Rubio. Un optimismo que comparte Rafael Carrasco, de Bankinter: "Con esta operación todo el mundo gana dinero, lo cual es una buena noticia, visto cómo se suelen hacer las opas en España".

Pero, ¿con qué opción se puede maximizar el beneficio? Carrasco distingue entre perfiles de inversor para actuar según el caso. "Nuestra recomendación los accionistas más conservadores, con el precio del miércoles superior a 18,76 euros, es vender los títulos, hacer caja y mirar ya otro valor. Para un inversor algo más agresivo, habría que esperar más acontecimientos, pero serán 4 ó 5 meses de procesos administrativos, publicación de anuncios, periodos de aceptación... la acción de Abertis va a estar relativamente muy parada en el entorno de los 18,50-18,80,", concluye.

Banco Sabadell, a pesar de encontrar la oferta presentada por ACS "muy atractiva", recomienda esperar a una posible mejora de precio por parte de Atlantia y mantener posición en Abertis. "Máxime si tenemos en cuenta que la propuesta actual supone en nuestra opinión un suelo para el valor y que la respuesta de Atlantia no se demorará en exceso". Además, en su informe recoge que, según la prensa italiana, la firma presidida por Giovanni Castellucci puede mejorar su oferta por encima de 19 euros por acción y cuenta con el apoyo de fondos. "No pensamos que la mejora pueda ser muy significativa y vuelve a ser clave la opinión del Consejo de Abertis y de Criteria, que, de momento, acepta la opa de Atlantia, aunque espera una mejora del precio", señala.

En otra situación se encuentran los accionistas de ACS, a la que el mercado había estado penalizando en el parqué desde que empezó a sopesar su interés por Abertis, un castigo que contagió a Hochtief cuando se dio a conocer que la operación se haría a través de la filial. La semana pasada los títulos de ACS estuvieron a un paso de perder la recomendación de compra -que ostentaba desde octubre de 2015- y bastó el anuncio de la contraopa para que nueve casas de análisis revisaran su calificación sobre la firma, siete de ellas con el mejor consejo.

Olvide Abertis, piense mucho más en ACS

Olvide Abertis, piense mucho más en ACS