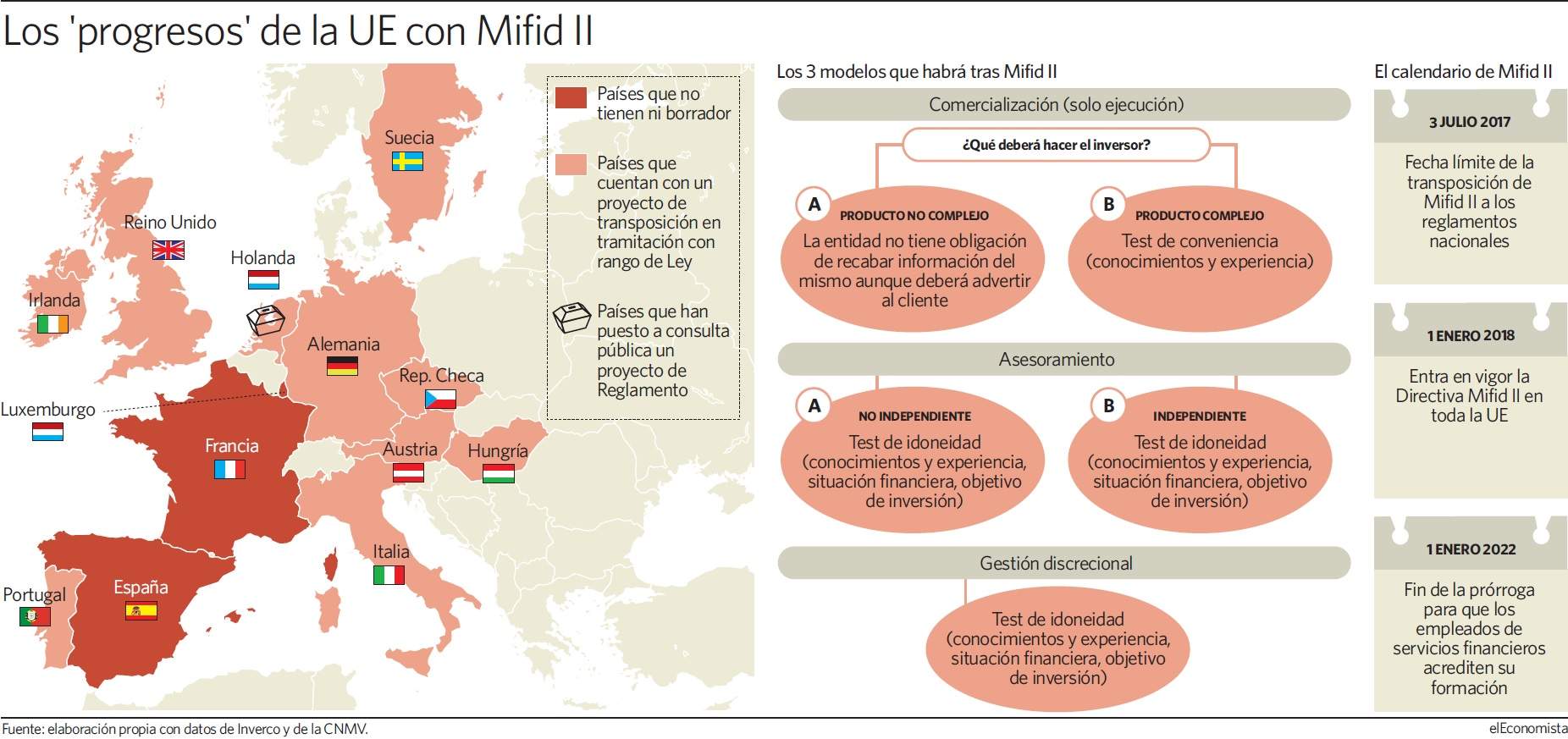

Hoy se cumple el plazo para que los Estados miembros de la UE transpongan la Directiva sobre el Mercado de Instrumentos Financieros (MIFID II) en sus reglamentos nacionales. Con la excepción de Holanda, el único país que ha puesto a consulta pública un proyecto de Reglamento, el resto de países de la UE cuentan con un proyecto de transposición en tramitación con rango de Ley. Todos menos tres: Luxemburgo, Francia y España, que no tienen absolutamente nada, según la información de Inverco.

Nuestro país, donde el Ministerio de Economía ya lanzó hace unos meses una consulta sobre este tema (un paso que es ahora obligatorio) aún no cuenta con el borrador sobre el que las entidades de servicios deberán trabajar para ver cómo trasponen a sus leyes locales la Directiva Europea y que implicará una transformación significativa de la Ley del Mercado de Valores. Fuentes del sector esperan que ese borrador se publique esta misma semana y desde el Ministerio de Economía afirman que ese borrador "está en fase de redacción y saldrá a Audiencia Pública en un plazo muy corto".

Una de las claves que habrá que analizar cuando se publique será ver si se atiende o no a una de las peticiones en las que tanto banca como la industria de gestión de activos más hincapié se ha hecho: una mayor flexibilización de los criterios para que las entidades comercializadoras puedan seguir cobrando retrocesiones (la parte de las comisiones de gestión que las gestoras ceden a sus redes comerciales y que en España llegan a suponer de media el 63% de sus ingresos por gestión).

De momento, las directrices de Esma, el regulador europeo de mercados, especifica que no podrán cobrar retrocesiones las entidades que declaren hacer un asesoramiento independiente o una gestión discrecional de carteras. Para las entidades que declaren llevar a cabo un asesoramiento no independiente -según un estudio del IEB, el 54% de las entidades optará por un modelo mixto- sí se permitirán las retros (como se conocen en el argot financiero a las retrocesiones) siempre y cuando se ofrezca producto de terceros, se dé una evaluación anual de la cartera y se analice su adecuación al perfil de riesgo del inversor o se haga una propuesta óptima de asignación de activos.

Pero la gran duda es qué se permitirá a las entidades que opten por dar solo un servicio de comercialización. Ahora lo que indica Esma es que estas entidades no podrán cobran retrocesiones salvo que ofrezcan sí o sí producto de terceros en sus redes y además de otros servicios, pero Esema también da la opción a los estados de incluir nuevos supuestos que permitan el cobro de retros en función de las características propias de cada país siempre que se mejore la calidad del servicio al cliente y es por ello que desde Inverco y desde la AEB han solicitado la inclusión de un cuarto supuesto que permita a las comercializadoras cobrar retros sin que tengan que ofrecer productos de terceros.

"Lo que proponemos es que se permita que las entidades establezcan una herramienta automatizada que por plazo, perfil o edad del inversor puedan establecer varias propuestas de ventas de productos, incluyendo de terceros o no, que permitiría una mejora tanto en el servicio pre venta como en el postventa", afirmaba recientemente Elisa Rincón, directora general de Inverco. En caso contrario, afirman que temen que se produzca tanto un desplazamiento del ahorro a otros productos no Mifid, un encarecimiento de los fondos e, incluso, una exclusión financiera de aquellos pequeños inversores, la gran mayoría en España, que no pueden o no quieren pagar explicícitamente por un asesoramiento que, además, implicará el pago de un IVA del 21%.

Más allá de las retrocesiones

En todo caso, y aunque la política sobre incentivos es la que ha copado el mayor número de titulares en torno a a Mifid II y es la gran batalla ahora de la banca. La Directiva, que entrará en vigor el 3 de enero de 2018, se haya transpuesto o no a la legislación española (a Mifid I España también llegó con un retraso de casi dos meses tras la entrada en vigor), regula muchas más cuestiones. Las que más afectan a los inversores minoristas son las que se refieren a la transparencia, tanto en la venta de producto como en los costes.

En la venta de productos porque, a partir de enero, las entidades estarán obligadas a segmentar a sus clientes entre minoristas, profesionales o contrapartes elegibles y en función de su segmento deberán ofrecer uno u otro producto.

Además, Mifid II obligará a grabar las conversaciones con los clientes para demostrar si se vende un producto o no a iniciativa propia de un cliente. En cuanto a los costes, la gran novedad estará en que los inversores sabrán todos los gastos desglosados que pagan y a quién se los pagan y, además, conocerán ese importe en euros y no en porcentaje como hasta ahora y, tal como explica Marcos Arteaga, director de Marketing de Fidelity en España, "esto sí puede provocar una guerra de precios entre las entidades distribuidoras".

También está clara, tras la publicación de una Guía Técnica esta semana por parte de la CNMV, la formación que deben tener los empleados de servicios financieros. En este punto, el organismo regulador ha atendiendo a la solicitud de la banca y permitirá que de forma interna formen a sus empleados además de reducir el número de horas -recomienda entre 80 y 150 horas- bajo responsabilidad de la entidad.