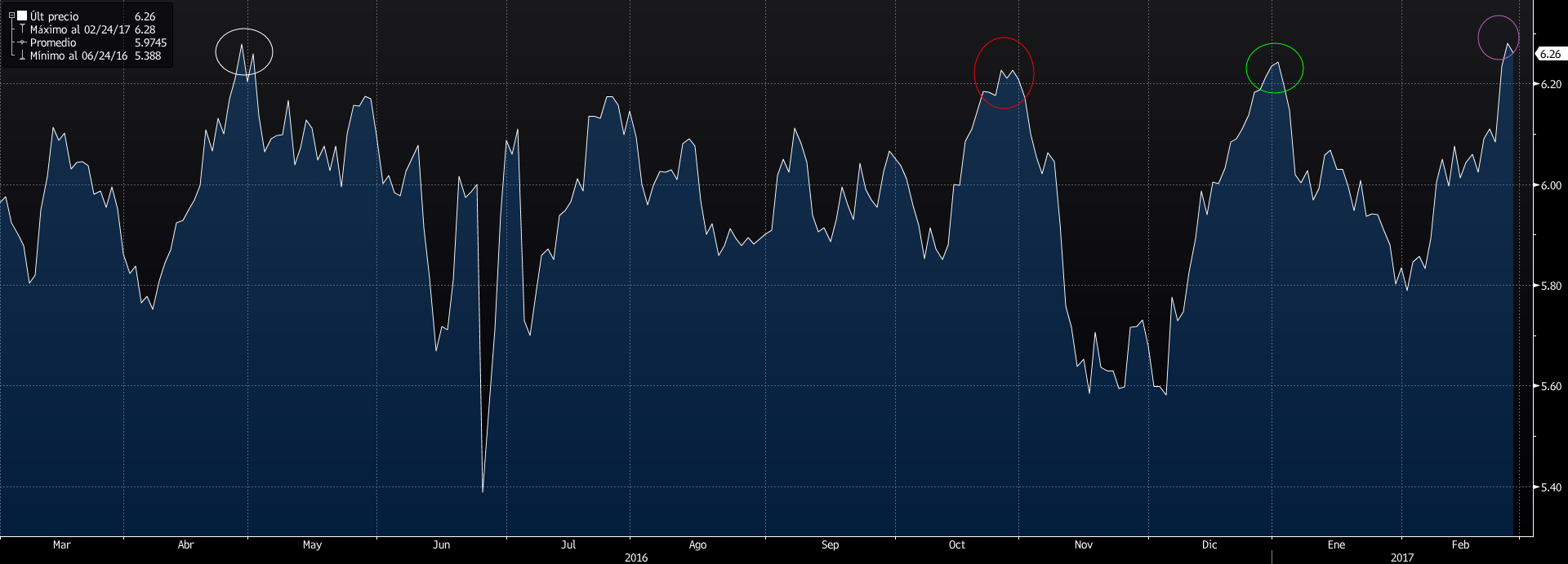

Como si de un tope invisible se tratase, la acción de Iberdrola ha chocado hasta en cuatro ocasiones con el nivel de los 6,2 euros en el último año. Siempre que lo ha superado ha sido para volver a corregir. La última vez que lo consiguió fue el viernes, el día en que se conoció que el fondo soberano de Qatar (uno de sus principales accionistas) rebajó su participación en la eléctrica del 9,72% al 8,5%.

La primera vez que conquistó los 6,2 euros en el último año fue en abril, unos meses antes del Brexit. Ni siquiera hizo falta que llegase éste para iniciar la corrección, aunque el sí de los británicos a escindirse de la Unión Europea fue el golpe definitivo para la cotización de la española, muy presente en Reino Unido a través de su filial Scottish Power, adquirida en 2007. Llegó a caer un 14% entonces, hasta los 5,38 euros (mínimos de 2014). Esa misma dinámica, recuperar hasta los 6,2 euros y retroceder después, se ha repetido otras tres veces más (ver gráfico).

La última vez fue el viernes, cuando el fondo soberano de Qatar redujo su participación en la española por primera vez desde 2006. Sin embargo, pese a que la acción ha fracasado en su intento de romper ese techo, la media de analistas que siguen a Iberdrola (IBE.MC)establece su precio justo en los 6,76 euros a doce meses vista, lo que implicaría superar la resistencia de los 6,2 euros. Pero además, el 65,7% de los expertos que la siguen recomienda adquirir sus acciones.

Existen firmas incluso más optimistas en cuanto a su valoración, al situarla en los 7,5 euros, como Investec o en los 7,4 euros, como Haitong. Morgan Stanley o Exane BNP Paribas también lo establecen por encima de los 7 euros.

A favor de Iberdrola juega también la actualización de su política de retribución. El martes pasado anunció un aumento de hasta el 30% de su dividendo durante los próximos tres años. De este modo, la eléctrica presidida por Ignacio Sánchez Galán tiene la intención de llegar a abonar entre 37 y 40 céntimos por acción en el año 2020.