Con el repunte en la rentabilidad de la deuda soberana y la brutal rotación que se ha producido en las carteras de los inversores, las compañías eléctricas han visto como sus acciones sufrían un fuerte retroceso. Durante el último mes el sector en el Viejo Continente experimenta un retroceso del 10%, lo que le convierte en el más bajista del mercado -el Stoxx 600 cae en el mismo periodo algo más de un 1%-.

Este descenso se explica por el mayor apetito por el riesgo y por el repunte de los rendimientos de la renta fija soberana, ya que los dividendos de las eléctricas han perdido atractivo como sustituto de la deuda para los inversores más precavidos. Sin embargo, con el descenso sufrido en el parqué los analistas comienzan a ver algunas oportunidades dentro del sector.

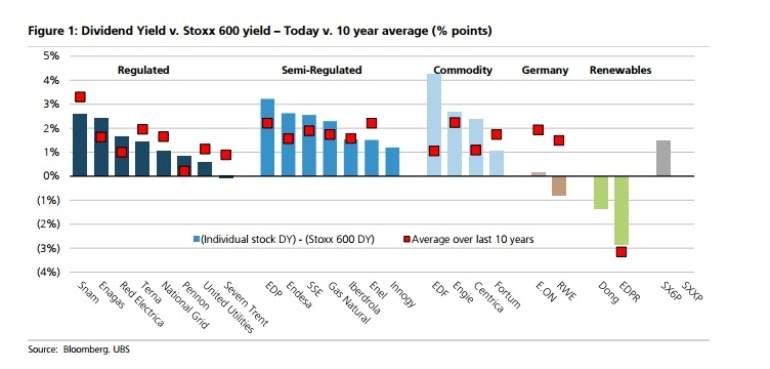

En este contexto, el equipo de Morgan Stanley señala que "un mayor aumento de los rendimientos de la deuda probablemente llevaría a más sufrimiento para el sector, pero no todos los valores son iguales". En esta misma línea, en UBS recuerdan que "el diferencial entre el rendimiento de los dividendos del sector y de la deuda soberana sigue siendo alto en términos históricos incluso tras la reciente corrección".

Así, desde la entidad helvética señalan que el diferencial entre el dividendo de Enagás, Red Eléctrica, Endesa y Gas Natural y el que ofrece el Stoxx 600 sigue por encima de la media de los últimos diez años. Mientras, en el caso de Iberdrola este se sitúa básicamente en su media histórica.

Aún así, el equipo de análisis de UBS cree que "el diferencial en el caso de los nombres regulados [como Enagás o Red Eléctrica], siguen bajos con respecto a su media histórica, lo que implica que estas acciones están en su mayoría caras". Así, consideran que las semireguladas "son más atractivas".

Mejoras de beneficios

Por su parte, desde Morgan Stanley señalan que "muchas eléctricas han tenido revisiones positivas de sus beneficios esperados para 2017" y que "a pesar de ello los precios de las acciones no han reaccionado favorablemente".

Desde el 30 de junio las expectativas para las compañías del sector han variado sensiblemente. De las 25 grandes compañías 10 han tenido revisiones al alza de sus beneficios y otras 10 han visto como sus previsiones retrocedían, según los datos recogidos por FactSet.

En el caso de las españolas, Iberdrola ha visto como sus perspectivas de beneficio neto de 2017 subían un 3%. Mientras, las de Enagás se elevan un 2,6% y las de Endesa lo hacen un 4,3%. Las de Red Eléctrica se han mantenido planas y las de Gas Natural ceden casi un 3%.

En este contexto, entre las diez firmas europeas que han visto revisiones positivas de sus beneficios se cuelan dos recomendaciones de compra: Iberdrola y Enel. En el caso de la española la victoria de Trump supone un riesgo por la importancia que tiene para la compañía el negocio de las renovables, pero desde Morgan Stanley creen que "los mercados están demasiado negativos con respecto al futuro de las renovables" y consideran que "una economía renovable fuerte resultará en un crecimiento continuado".