No sorprende que en lo que llevamos de año, la libra esterlina se haya sumado al club de las divisas que más han caído. La moneda inglesa se ha dejado cerca de un 9,9% mientras que el peso mexicano ha borrado cerca de un 9,7% de su valor. Su homólogo argentino se ha devaluado un 16%.

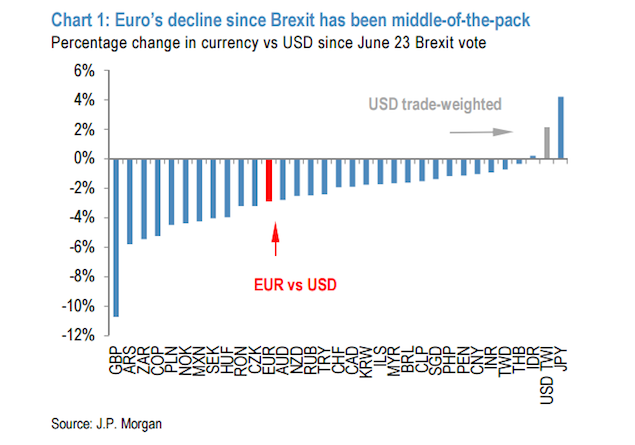

Con la resaca dejada por el referéndum a favor del Brexit, algunos analistas siguen sorprendidos por la estabilidad que ha demostrado el euro, que sólo ha caído un 2,5% en su cruce con el dólar y acumula subidas del 2% en lo que llevamos de año.

La votación a favor de que Reino Unido abandone la Unión Europea debería haber encendido una mecha para alimentar las teorías que apuntan al comienzo del fin de la eurozona. "Con un posible Frexit (Francia), Nexit (Países Bajos), Gerexit (Alemania) o incluso un Uscitalia (Italia) muchos expertos consideraban que el euro repetiría la debacle experimentada entre 2010 y 2012, en plena crisis soberana", según explica John Normand, estratega jefe de J.P. Morgan.

Por aquel entonces, el euro se desplomó un 15% desde su máximo en su cambio con el billete verde y su volatilidad casi llegó a duplicarse, del 10% hasta el 18%.

Sin embargo, desde J.P. Morgan han mantenido intactos sus objetivos para la moneda única en los 1,15 dólares para finales de este año y en los 1,17 dólares para comienzos del próximo año. Algo similar ocurría en las proyecciones de Bank of America Merrill Lynch que ajustó el euro hasta los 1,05 dólares para finales de 2016 y en los 1,10 para acabar 2017. Dicho esto, su estratega, Athanasios Varnvakidis, estima que "la perspectiva euro-dólar se ha deteriorado porque el euro no había descontado los riesgos de un Brexit antes de referéndum".

¿Por qué resiste estoicamente el euro?

Aún así, durante la jornada del miércoles, el euro subía un 0,2% y se acomodaba en los 1,1094 dólares alejándose de los mínimos de tres meses alcanzados el viernes cuando el resultado de la votación en Reino Unido hundió a los mercados globales. Una dinámica que parece haberse corregido en los últimos dos días de negociación. Entonces, ¿por qué resiste estoicamente el euro?.

Básicamente por tres factores. El primero llega con la resaca del Brexit y los temores a una ruptura europea. Normand señala que la frustración de muchos países con la unión monetaria no es ninguna novedad e indica que antes de que se produzca un cambio político real que impacte en la divisa pasará algún tiempo. De hecho, no considera que las tensiones comiencen a notarse hasta la primavera del año que viene. En abril y mayo de 2017, los franceses y alemanes acudirán a las urnas. Dependiendo de los resultados de estas, las tensiones podrían aumentar dentro del continente europeo.

Por otro lado, desde J.P. Morgan estiman que los estímulos del Banco Central Europeo para reanimar la economía han perdido su impacto sobre el euro después de que la Reserva Federal no haya movido ficha desde diciembre del año pasado.

Al mismo tiempo, y como tercer factor, no hay que olvidar que los riesgos políticos en EEUU afloran con las elecciones presidenciales de noviembre donde la demócrata Hillary Clinton y el republicano, Donald Trump buscarán hacerse con la Casa Blanca. "El movimiento anti-establishment no es sólo un fenómeno europeo" aclara Normand quien considera que los riesgos derivados de las elecciones presidenciales estadounidenses son negativo para el dólar y pueden beneficiar a otras divisas de reserva, como el euro, el yen y el oro.