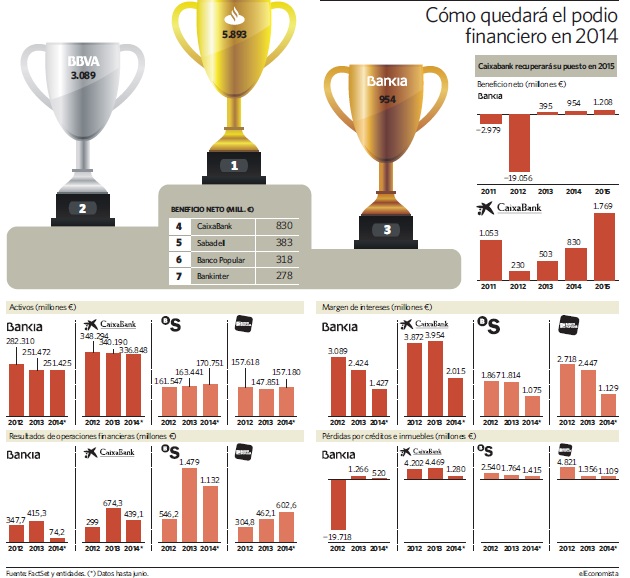

El podio de la banca española por beneficios era sota, caballo y rey. O al menos hasta ahora. El Santander a la cabeza, BBVA con la plata y CaixaBank en tercer puesto. Pero este año, el consenso de mercado coincide: Bankia le arrebatará la posición a CaixaBank, convirtiéndose en líder de la banca doméstica.

La entidad presidida por José Ignacio Goirigolzarri presentó en julio los resultados del primer semestre del año, con un beneficio neto de 431 millones de euros, lo que supone un 48% más que en el mismo periodo de 2013. Poco a poco la compañía se acerca a los 1.000 millones de beneficio, pues a cierre de 2014 los analistas cifran sus resultados en 954 millones de euros. De este modo, Bankia sería la tercera entidad española por beneficio (aunque su negocio no es comparable al de Santander y BBVA) y por tanto, el líder de la banca doméstica, adelantándose así a CaixaBank, como hiciera en 2013 con Popular, Sabadell y Bankinter.

Sin embargo, estos resultados son sólo extraordinarios, ya que el consenso de mercado que recoge FactSet prevé que para 2015 CaixaBank vuelva a recuperar su puesto, superando a Bankia en beneficio neto con 1.769 millones de euros -ver gráfico-. No obstante, de hacerse realidad los pronósticos de los expertos, con lo que sí cumplirá Bankia ese año es con el plan estratégico de su matriz BFA: obtener 1.200 millones de beneficio en 2015, pues sólo a través de la entidad ya los superaría.

"El impulso de los beneficios es consecuencia del plan de reestructuración y limpieza en términos de balance y rentabilidad" afirma Nuria Álvarez, analista de Renta 4, pero hay que tener en cuenta que también se ha visto favorecida, además de por las ayudas públicas recibidas tras su nacionalización en 2012 (más de 22.000 millones), por los recortes en las previsiones para CaixaBank. El profit warning (revisión a la baja de las previsiones de beneficio) anunciado por el austriaco Erste Group Bank, del cual la entidad catalana posee el 9,1%, ha provocado que los analistas recorten sus estimaciones de BPA (beneficio por acción), como es el caso de JP Morgan, que la redujo en un 20% y recortó un 1,7% su precio objetivo, hasta los 5,29 euros.

Los datos del primer semestre demuestran que Bankia no sólo se beneficia de las ayudas públicas y de su limpieza, que le reduce el nivel de provisiones, sino de los intereses que le proporciona la deuda pública obtenida a cambio de los activos traspasados a la Sareb o banco malo en el marco de su reestructuración, por importe de 20.000 millones.

Pese a esta muleta, el margen de intereses (los ingresos logrados por la actividad puramente bancaria) aún son inferiores a los de CaixaBank. Hasta junio, en la nacionalizada alcanzaron los 1.400 millones, mientras que en el grupo catalán sobrepasaron los 2.000 millones.

Aunque Bankia se apoya en los bonos de la Sareb para mejorar sus cuentas, CaixaBank, como el resto del sector, lo hace también en la cartera de deuda pública, tanto por los cupones que recibe como por la venta de los títulos, que aportan suculentas plusvalías. El resultado de operaciones financieras, que incluye esta partida, lleva a 439 millones en el caso de CaixaBank. En Bankia, a diferencia de lo que ocurre en la mayor parte del sistema, apenas supone 74 millones. La mayor parte de esta partida se anota en su matriz BFA.

La deuda pública y los extraordinarios por desinversiones de activos son la clave de la mejora de los beneficios del sector financiero. Todavía queda, según los principales responsables de las entidades, para que se normalice la actividad bancaria. Para ello, tendrán que subir los tipos tipos de interés y que la economía se recupere.

Sin potencial en bolsa

Pese a todo, para el consenso de mercado, Bankia está sobrevalorada en el parqué, pues fijan su precio objetivo en 1,38 euros, y no tiene recorrido para los próximos meses. Sobre ella pesa una recomendación de venta, aunque firmas más optimistas como Santander le otorgan un consejo de compra y valoran sus títulos en 1,79 euros.

Entidades

Bankia pierde 88.500 accionistas

Bankia pierde 88.500 accionistas