Las esperanzas y el optimismo del Gobierno en los últimos meses han estado basadas en dos pilares fundamentales: la estabilización de la prima de riesgo, que alivia la carga de intereses del Estado; y la mejora de la competitividad, que ha permitido que las exportaciones españolas se comportasen mejor que las del resto de Europa.

Sin embargo, aunque parezca paradójico, la estabilización de la crisis de deuda de la Eurozona puede ser precisamente el lastre para la recuperación de España que la devuelva al centro de atención. La razón, la subida de la moneda única.

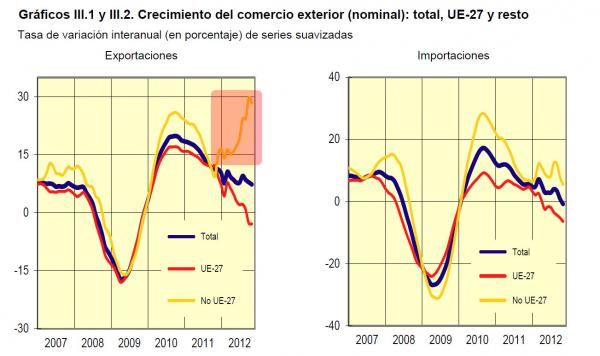

Como explica el conocido blog financiero ZeroHedge, el impulso de las exportaciones españolas ha venido principalmente de la demanda de fuera de la Eurozona. Esta demanda, a su vez, se vio impulsada por la debilidad del euro durante el último año, que hizo las exportaciones españolas más competitivas.

Gráfico: ZeroHedge/Ministerio de Economía

Los "daños colaterales" de la intervención del BCE

El problema es que la intervención de Mario Draghi y el BCE, con su programa de compra de deuda (todavía por activar), además de hacer que bajara la prima de riesgo, ha provocado una subida sostenida del euro en los mercados.

La moneda única llegó a marcar un mínimo de 1,2 dólares en julio: justo cuando la prima de riesgo de España tocó sus máximos históricos. Y justo antes de que Draghi pronunciara sus palabras, palabras que hicieron por la prima más que los 100.000 millones prometidos a la banca. El euro, por su parte, llevó el camino inverso, y desde entonces se ha revalorizado alrededor de un 11%.

Las consecuencias ya se empiezan a notar para España: en noviembre registró una caída de las exportaciones intermensual después de varios meses de subida. La caída, del 0,6%, fue pequeña, y además no impidió que siguiera la mejora del déficit comercial (clave para reducir el déficit), ya que las importaciones, lastradas por el 26% de paro, cayeron todavía más.

El caso de España no es el único dentro de la Eurozona. Ha sido notorio el deterioro de Alemania, y la Eurozona cayó de nuevo en recesión en el tercer trimestre. Por eso, no extraña que el discurso oficial se haya suavizado: sin demanda interna no va a ser posible que se recuperen los países más castigados y tampoco va a ser posible que el núcleo crezca con un euro cada vez más fuerte.

De hecho, la debilidad del conjunto también se ve en las exportaciones españolas, que no han dado muestras de recuperación cuando su destino es la Eurozona o la UE de los 27.Por ello, en la coyuntura actual de un euro más fuerte, parece difícil que España pueda compensar exportando más a los socios de la moneda única.

Ironía de España y panorama complicado para la Eurozona

Esta es la ironía de España, (de la que se podría decir que cuanto peor, mejor para la competitividad), como la define ZeroHedge, la misma ironía que podría hacer que el país vuelva a ser el centro de atención de todos este año 2013.

Además, todo el panorama se complica ante la inminente guerra de divisas: las intervenciones del BCE, al contrario que las del resto de bancos centrales, hacen que la moneda única suba. El último en sumarse ha sido Japón con su programa de compras masivo anunciado hoy, y que ya le valió un aviso por parte del Bundesbank y su presidente halcón, Jens Weidmann.

Ahora solo queda ver cuál es el próximo movimiento de una Eurozona en recesión pero que ve como su moneda muestra una fortaleza inusitada y contraproducente para su economía. La crisis del euro parece estar lejos de haberse solucionado.

El déficit comercial sigue reduciéndose

El déficit comercial sigue reduciéndose