La situación de bajos tipos de interés será prolongada. En eso coinciden desde hace tiempo todos los expertos. La inestabilidad de los mercados tras el Brexit y las dudas sobre la banca alemana e italiana están alejando la posibilidad de que el BCE endurezca su política monetaria, tal y como reclama el sector financiero, que ve lastrada su capacidad para generar ingresos.

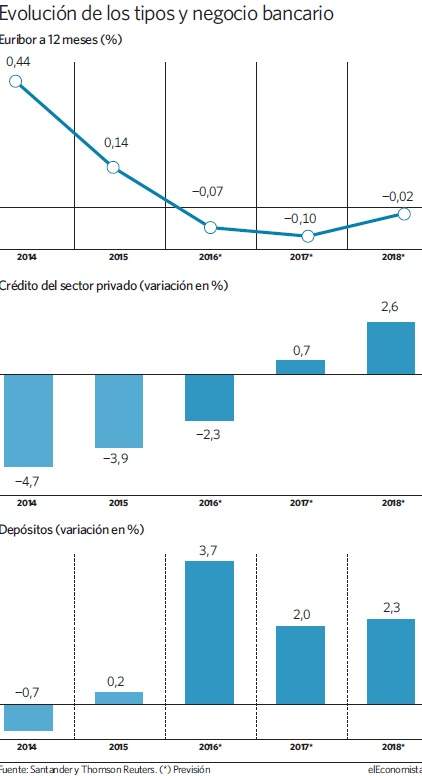

La banca y el mercado han retrasado hasta finales de 2018 o principios de 2019 la vuelta del euríbor -principal indicador para las hipotecas y determinados préstamos empresariales- a tasas positivas. Hace apenas unos meses, las previsiones indicaban que este índice podría permanecer por debajo de cero hasta la primavera de 2017.

El euríbor entró en negativo en febrero de este ejercicio. Desde entonces su evolución ha sido descendente. Los nuevos cálculos apuntan a que no será hasta dentro de doce meses cuando empiece a remontar. El próximo año podría superar el menos 0,10%.

Esta situación está provocando que las entidades hayan comenzado a cobrar por los depósitos y la tesorería a grandes compañías y no se descarte que de manera residual algunos hipotecados vean reducido el capital de sus créditos en el corto plazo. Un hecho que el presidente de la patronal bancaria AEB, José María Roldán, califica de ?contradiós?, ya que, a su juicio, lo lógico es que las entidades obtengan una rentabilidad por la financiación que otorgan y abonen intereses a sus clientes por las imposiciones de dinero.

BBVA reconoció en abril ya estaba cobrando un interés del 0,15% a las mayores empresas por los depósitos, una práctica que ha sido secundada por el Santander y alguna otra entidad en nuestro país, siguiendo los pasos grupo alemanes y holandeses.

El conjunto del sector sostiene que en ningún caso los clientes particulares tendrán que pagar por sus imposiciones. No obstante, en la práctica sucede, porque las comisiones superan a la retribución por las mismas, que apenas llega al 0,19% de media en las cuentas a plazo.

El empeoramiento de las perspectivas llevó al consejero delegado de Bankia, José Sevilla, a reclamar una reflexión profunda en el sistema para amortiguar la caída de los ingresos con una subida paulatina de los diferenciales sobre el euríbor que se aplican en los créditos. Sugirió que los préstamos tendrían que duplicar su precio para que la banca pudiera obtener la rentabilidad suficiente para sufragar los costes de capital exigidos. Es decir, que en las hipotecas tendrían que llegar a un interés del 4%.

Las entidades para amortiguar los efectos del euríbor en negativo han impulsado la venta de créditos para la adquisición de viviendas a tipos fijos, que son por lo general más elevados que en la financiación a tasas variables en los primeros ejercicios, con lo que consiguen mayores márgenes. Y están introduciendo cláusulas en los contratos para que en ningún caso el interés sea negativo.