Sacyr cuenta con un amplio margen para enfrentar una rebaja del dividendo de Repsol. La constructora tiene el 8,48% del capital de la petrolera. Por esta participación, la compañía, que siempre elige cobrar en efectivo, ha ingresado en el último año 116,1 millones de euros. De ellos, dedica 48 millones a hacer frente a los costes financieros del crédito asociado a su paquete en Repsol, lo que representa el 41,3% del total, según señalan a elEconomista fuentes financieras. El resto lo utiliza para amortizar esta deuda, que ya se sitúa por debajo de los 1.600 millones.

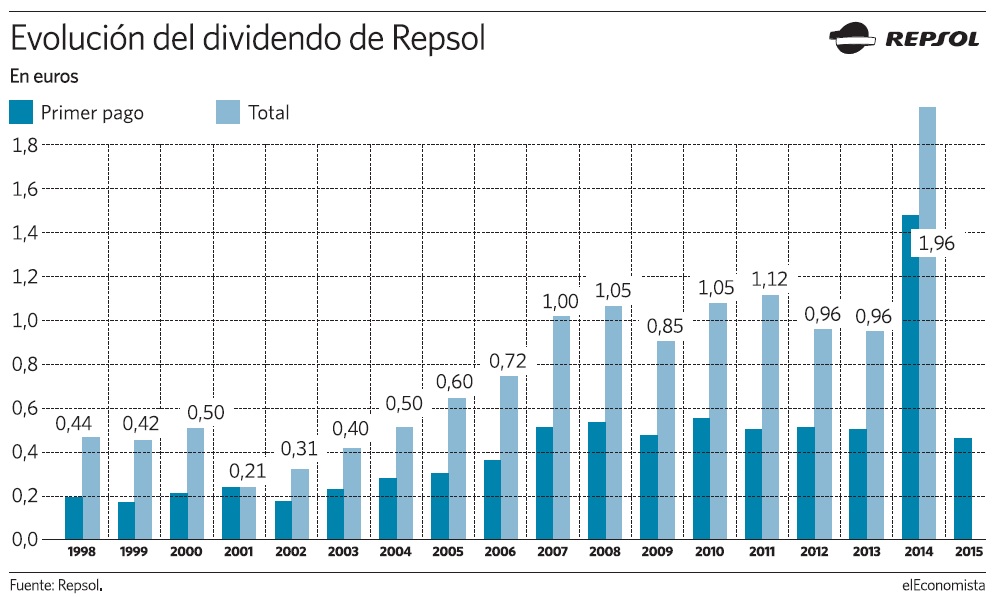

Las acciones de la compañía que dirige Josu Jon Imaz se han desplomado un 40,8% en los últimos seis meses, como consecuencia del hundimiento del precio del crudo. Ayer cayeron el 5,93%, hasta los 8,95 euros. Repsol reiteró hace dos semanas su política de retribución al accionista (0,96 euros por título al año), pero son muchos los analistas que auguran un recorte del dividendo. Algunos incluso apuntan a su supresión.

Sólo en este extremo Sacyr tendría que recurrir a otros fondos para hacer frente al préstamo por su participación en Repsol. Si la petrolera, por ejemplo, decidiera recortar el dividendo a la mitad (0,48 euros por acción al año), la constructora ingresaría unos 58 millones. Con esta cantidad afrontaría sin problemas el pago de los costes financieros del crédito (48 millones) y aún tendría un colchón de 10 millones para seguir rebajando el principal de la deuda. Tras la última modificación del verano pasado, cuando amortizó 611 millones gracias a la venta de su filial patrimonialista Testa, el tipo de interés del préstamo se rebajó hasta euribor más 300 puntos básicos, frente al de euríbor más 350 puntos básicos anterior, según explican las fuentes financieras consultadas.

Sacyr tiene como garantías ligadas a la deuda por Repsol las propias acciones de la petrolera, que a los precios del cierre de ayer estaban valoradas en 1.089 millones, así como su filial Valoriza y el 22,6% que aún tiene de Testa y que traspasará a Merlin Properties antes del 30 de junio por 317 millones. Cuando esto ocurra, la constructora podrá aportar nuevas garantías, entre las que podría emerger Sacyr Concesiones. También podría aportar efectivo, toda vez que la caja del grupo está rebosante por la venta de Testa. Las estimaciones de los analistas es que al cierre de 2015 sumaba 400 millones.

Sacyr tiene en el horizonte el pago de un bono convertible de 200 millones, cuyo vencimiento es el próximo mes de mayo. En todo caso, las fuentes consultadas inciden en que en realidad todos los activos de Sacyr son susceptibles de entrar o salir cada día como garantía del préstamo por Repsol. El loan to value (crédito con respecto al valor que sirve de garantía) se sitúa en la actualidad en el 130%, según fuentes financieras, y la tendencia del mismo es a la baja como consecuencia de la progresiva reducción del principal.

Al cierre del tercer trimestre de 2015, Sacyr tenía valoradas las acciones de Repsol a 17,5 euros. A los precios actuales, la constructora no se plantea desinvertir en la petrolera, como sí ha hecho recientemente La Caixa, que con el canje de bonos que realizará en marzo, equivalente al 2% del capital de Repsol, situará su participación en el entorno del 9,8%.

El 'scrip dividend'

Repsol da la opción a sus accionistas desde hace unos años de cobrar el dividendo en acciones o en efectivo, bajo la fórmula conocida como scrip dividend. Prácticamente dos terceras partes del capital de la petrolera elige recibir nuevas acciones, lo que limita la salida de caja de Repsol.

Esta proporción ha ayudado hasta ahora a la compañía presidida por Antonio Brufau para mantener la retribución al accionista en los últimos años. El ejercicio pasado, incluso, la multinacional repartió un dividendo extraordinario de un euro por título tras cerrar un acuerdo de compensación por la expropiación de YPF.