Liberbank seguirá señalada dos meses más después de que la Comisión Nacional del Mercado de Valores (CNMV) haya decidido prorrogar hasta el 12 de septiembre el veto a las posiciones bajistas sobre su capital. El regulador justifica su decisión porque se mantienen las "circunstancias que la motivaron" hace justo un mes.

En concreto, la CNMV se refiere al repunte del volumen de negociación en los últimos días, que ha llevado a la volatilidad de Liberbank a multiplicar por 10 la que ha registrado el Ibex 35 en estas semanas y por 8 la del sector financiero; además del incremento que se ha producido en los préstamos de valores que podrían estar preparándose para actuar en caso de que finalmente se decidiera levantar la prohibición.

Liberbank no vuelve, por tanto, al juego del libre mercado y, de hecho, la propia entidad habría pedido a la CNMV que se prorrogase el veto dos meses más, aunque se trate de una decisión que depende exclusivamente del regulador nacional y de los 28 estados del ESMA (la Autoridad comunitaria del ramo).

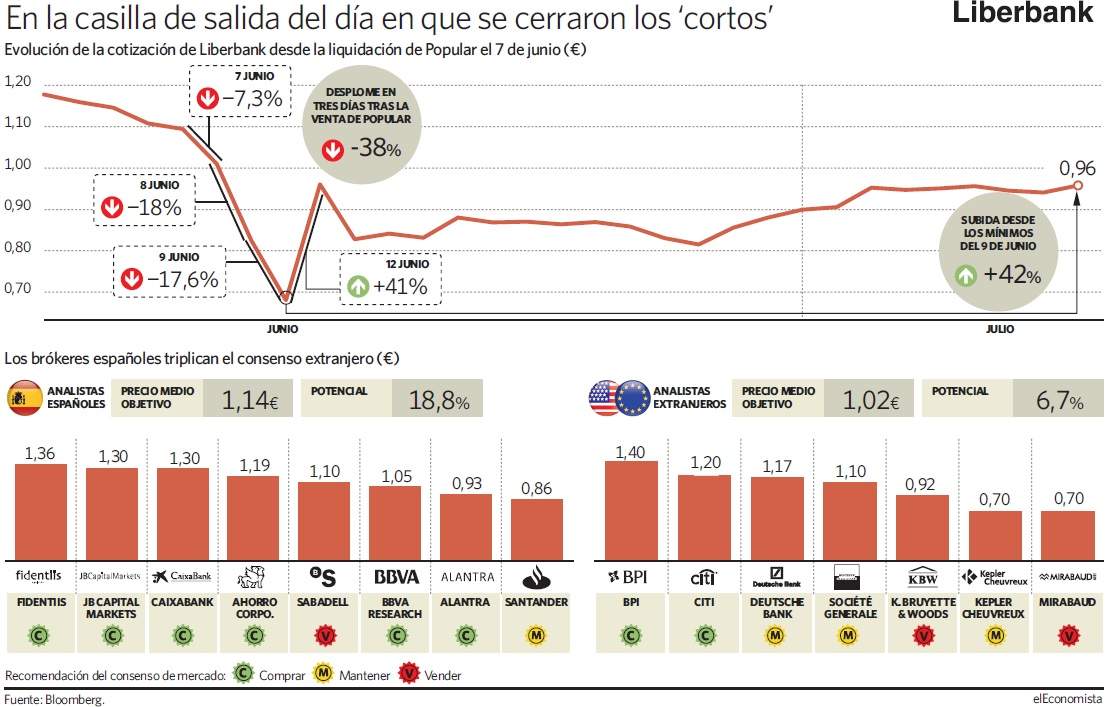

Desde la prohibición, la acción de Liberbank rebota un 42% desde los mínimos que marcó el pasado 9 de junio, en 0,68 euros, tres sesiones después de que se conociera la liquidación de Banco Popular, aunque todavía se encuentra a más de un 12% de subida de recuperar el nivel previo. En esos días su desplome alcanzó el 38%, aunque no venía tampoco de un camino de rosas ante el contagio a su cotización de os constantes rumores sobre la inviabilidad de Popular.

La cuestión ahora es si esta decisión realmente ayuda o perjudica a la entidad de cara a un futuro porque el mercado no puede ajustar libremente el precio de Liberbank a lo que consideraría una valoración justa. La CNMV tiene, además, la posibilidad de prorrogar esta medida por periodos no superiores a los tres meses si siguen dándose las mismas circunstancias y habría que ver hasta qué punto la imposibilidad de ponerse corto en Liberbank está perjudicando de soslayo a otras entidades españolas.

Fuentes del mercado reconocen que muchos fondos funcionan con estrategias de pares, poniéndose largo en una entidad y corto en otra para reducir el riesgo, pero en este caso Liberbank ha dejado de ser una opción. Prueba de ello es que en el último mes Bankia y Sabadell son las dos entidades en las que más se han incrementado las posiciones bajistas llegando aL 2,7 Y 2,41%, respectivamente.

Lógicamente, en Liberbank los bajistas mantienen un peso del 1,39% en el último mes y seguirá siendo así hasta cinco días después de que el Banco Central Europeo (BCE) pudiera anunciar el inicio del tapering. Será en su reunión del 7 de septiembre y supondría un nuevo espaldarazo para la banca que vería iniciarse el proceso hacia la ansiada subida de tipos.

Los analistas españoles, más favorables

A pesar de que las ventas masivas que afectaron a Liberbank tras la venta de Popular trataron de asemejar su situación a la de la entidad que presidía hace un mes Emilio Saracho, la entidad levantina sí cuenta con el respaldo de los brókeres. Liberbank ostenta la recomendación de mantener, la cuarta mejor de la banca nacional, entre cuyos valores no hay ninguna compra, por detrás de CaixaBank, Sabadell y Santander. Popular, sin embargo, no abandonó el consejo de venta en los últimos siete años. BBVA, Bankia y Bankinter, por su parte, siguen siendo un vender para los analistas y figuran entre los peores consejos del Ibex 35, junto a Mapfre.

En la actualidad, hasta quince firmas realizan seguimiento de la entidad, ocho españolas y otras siete europeas y estadounidenses, aunque claramente los nacionales se muestran más favorables con el recorrido de su acción. Seis de las ocho recomendaciones que han vertido sobre los títulos de Liberbank son compra entre los brókeres españoles, por sólo una venta de la mano del Banco Sabadell, frente a las dos que existen entre los siete internacionales que dependen de Citi y de la lusa BPI.

Además, para los analistas españoles, Liberbank cuenta con un potencial alcista de casi el 20% en base a un precio objetivo que fijan en los 1,14 euros por título, mientras que no se iría más allá del 6% de subida hasta los 1,02 euros por título- si se atiene al consenso de los analistas extranjeros.

Fidentiis es en España el más optimista respecto al futuro de la entidad al hablar de un potencial del 42%, hasta los 1,36 euros por acción, mientras que los expertos de Banco Santander son los más pesimistas dentro de su recomendación de mantener, puesto que su precio objetivo queda en los 86 céntimos por título.