Un número cada vez mayor de inversores se muestra preocupado por la inflación y la posible reacción de los bancos centrales para contenerla. "Sin embargo, al menos en la Eurozona, estos miedos son exagerados", destacan los analistas de Commerzbank. Si bien es cierto que el Índice de Precios al Consumo Armonizado (IPCA) podría alcanzar el 2% en algún momento del año, este crecimiento de los precios será solo puntual, salvo sorpresas en los precios del petróleo.

Inversores, empresas e incluso familias temen que una mayor inflación intensifique el giro monetario de los bancos centrales, en este caso el Banco Central Europeo (BCE). Varios miembros del Comité Ejecutivo del BCE están buscando la mínima excusa para argumentar una retirada drástica de los estímulos y comenzar a poner el punto de mira en las subidas de tipos de interés.

Una inflación cerca del 2% podría apoyar las ideas de estos 'halcones' monetarios, cuyas propuestas pueden endurecer las condiciones financieras a través de unos tipos de interés más altos, algo que estremece a inversores y agentes más endeudados.

La inflación no puede ser excusa

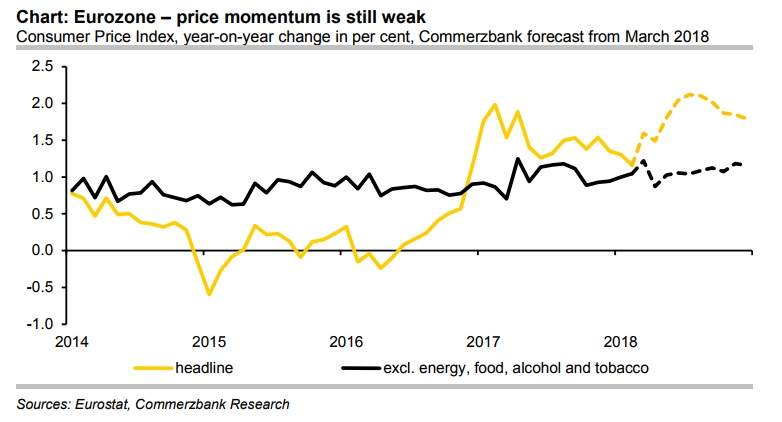

Hoy se ha publicado que la tasa de inflación interanual de la Eurozona se ha situado en febrero en el 1,2%, una décima por debajo su nivel más bajo desde diciembre de 2016, según ha adelantado Eurostat. No obstante, este debería ser el mes en el que los precios han tocado suelo en este 2018, puesto que a partir de febrero entrará en juego la caída del petróleo que dio comienzo en marzo de 2017, dejando el barril de Brent muy por debajo de los niveles a los que se mueve hoy.

"A pesar del crecimiento económico y la baja tasa de paro, no hay signos de fortalecimiento de la inflación subyacente (sin energía, comida sin procesar, alcohol y tabaco)". En febrero, el IPCA subyacente ha vuelto a ser del 1%, aunque en marzo esta tasa podría repuntar levemente por efectos estacionales (aumento de los precios de los paquetes vacacionales porque la Semana Santa es en marzo este año), la inflación subyacente debería retomar el rumbo del 1% en los siguientes meses.

La fuerte ponderación del petróleo

"El miedo a una inflación mayor en la Eurozona no está justificado", explican los expertos del banco alemán. Esta frase deberá ser recordada sobre todo a medida que se vaya acercando el verano y el IPCA comience a moverse en el entorno del 2%. Este efecto será probablemente consecuencia de la fuerte ponderación de los productos energéticos (11,2% de la ponderación) y de los carburantes y combustibles (un 7,68% de la ponderación del IPC).

Estos grupos especiales dentro de la cesta con la que se calculan los precios sufrirán un fuerte incremento de precios en los próximos meses. El petróleo de tipo Brent (de referencia en Europa) comenzó un marcado descenso en el mes de marzo de 2017 hasta tocar suelo en los 44 dólares por barril en junio de ese año, ahora cotiza 20 dólares por encima.

En la actualidad, el barril de Brent se mueve por encima de los 65 dólares por barril y se prevé que se mantenga por esa zona durante el resto del año. La comparación interanual de los productos energéticos y de los combustibles y carburantes van a tener una incidencia considerable sobre el índice general de precios de la Eurozona.

Los economistas de Commerzbank creen que este factor llevará a que la inflación se sitúe en el 2% interanual durante el verano. Sin embargo, esta situación podría ser tan sólo temporal. Mientras que los salarios sigan mostrando un crecimiento débil y los países de la periferia presenten tasas de paro relativamente elevadas, los salarios no comenzarán a ganar fuerza en el conjunto de la Eurozona.

"La tasa de paro tendrá que bajar mucho más en países como España antes de que los salarios comiencen a crecer con robustez. Además, teniendo en cuenta factores como la globalización o la digitalización, probablemente los sueldos tardarán en reaccionar más de lo presenciado en etapas anteriores", sentencian los analistas del banco alemán.

Todos estos factores alejan la posibilidad de que la inflación subyacente se acerque al 2% a corto plazo, por lo que las subidas de precios en la Eurozona serán puntuales, como ocurrió los primeros meses de 2017, cuando los precios llegaron al 2% en febrero, pero se fueron alejando de ese objetivo marcado por los bancos centrales hasta caer al 1,2% publicado hoy mismo por Eurostat.