La inflación vuelve a llamar a la puerta, aunque por ahora sólo lo hace una forma notable en EEUU y otros países anglosajones. Inversores, analistas y medios ven con miedo un incremento de precios que pueda agudizar el endurecimiento de la política monetaria que están llevando a cabo los bancos centrales. Esto sería lógico hace 25 años, pero hoy los elementos que son determinantes para la inflación han cambiado, la relación entre los precios y aquello que los mueven es diferente: globalización, digitalización, shale oil y transición demográfica son los nuevos factores que deberían mantener la inflación a raya a medio plazo.

Los economistas del banco alemán Commerzbank destacan en una nota publicada hace escasos días que un número cada vez mayor de inversores temen una subida rápida de la inflación en el mundo desarrollado. En 1979 se disparó la inflación en EEUU y el resto de Occidente con una condiciones similares a las actuales. La OPEP implementó fuertes recortes de la producción de crudo y las tasas de paro se encontraban en mínimos de los últimos años. Sin embargo, ahora estos factores se comportan de forma muy diferente, por lo que a medio plazo parece poco probable que los precios se desboquen, aunque si podrían crecer cerca de un 2% interanual, al menos en EEUU, Australia o Reino Unido.

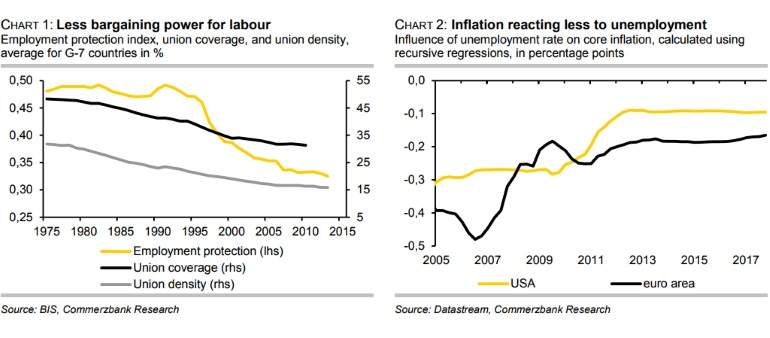

Una subida del IPC repentina es muy poco probable a día de hoy. "La globalización limita el poder de negociación de los salarios... durante los últimos 20 o 25 años las empresas han desarrollado las cadenas globales de valor a través de la apertura de fábricas en el exterior o comprando los servicios a intermediarios extranjeros... como consecuencia, los empleados de la industria en los países desarrollados tienen ahora una competencia enorme que procede los países emergentes", señalan los expertos de Commerzbank.

Flexibilización de los mercados laborales

A la par que se ha producido este novedoso proceso, muchos países desarrollados han flexibilizado sus mercados laborales para intentar adaptarse a este nuevo escenario y retener algo del valor añadido que se crea en esas cadenas globales de valor. Aunque estas políticas han cumplido parte del objetivo, también han reducido con vehemencia el poder de negociación de los trabajadores, los que supone un lastre para el crecimiento de los salarios y cambios considerables en la famosa Curva de Phillips.

Estos cambios, probablemente han reducido la tasa natural de paro (la tasa que no produce presiones inflacionistas y que es acorde con el crecimiento potencial del PIB) en muchas economías. Países como EEUU, Reino Unido o Alemania presentan niveles de desempleo históricamente bajos mientras que el crecimiento salarial sigue siendo moderado. "Las estimaciones de la tasa natural de desempleo son poco fiables. En los últimos seis años, por ejemplo, la Reserva Federal ha reducido su estimación desde el 5,6% hasta el 4,6%. Esto se debe principalmente a la globalización", comenta la nota de Commerzbank.

Efecto Amazon y demografía

"La digitalización es el siguiente factor que retendrá la inflación. La mayor transparencia e información que supone el comercio electrónico ha presionado a la baja los precios". Se pueden comparar miles de bienes y servicios desde un sofá, la información es abundante y las empresas no pueden permitirse el lujo de vender un producto de características similares mucho más caro que la competencia.

Otra factor importante es la reducción del crecimiento de la población. Un trabajo publicado por la agencia Moody's a finales de 2017 mostraba que una caída de un punto porcentual del crecimiento de la población puede reducir la inflación alrededor de 0,5 puntos porcentuales.

Otra causa diferente, pero muy relacionado con la anterior, es el envejecimiento de la población. A medida que la fuerza laboral va alcanzando la madurez tiende a convertirse en ahorradora neta, lo que puede restar fuerza al consumo y a la inflación. Como señala Paulina Broniatowska, profesora de la Warsaw School of Economics, en su trabajo Population Ageing and Inflation, una población que envejece cambia sus preferencias de consumo y reduce la demanda agregada, afectando finalmente a los precios.

A medida que los trabajadores alcanzan cierta madurez, tienden a dar preferencia al ahorro con el objetivo de mantener su estándar de vida cuando su carrera laboral finalice. La generación del baby boom podría estar incrementando sus tasas de ahorro a medida que se acerca su edad legal de jubilación.

No obstante, esta situación se puede revertir a medida que las generaciones más extensas en número (nacidas en los años 60) comiencen a retirarse. Los jubilados pasan a ser consumidores netos que tienden a gastar más de lo que ingresan (desahorran) y que además no producen. Un fuerte aumento de la proporción de población inactiva puede suponer un impulso para la inflación y para los tipos de interés reales. Sin embargo, esto no sucederá a corto plazo.

El factor shale oil

El mercado laboral, el efecto Amazon o los cambios en la estructura de la población afectan principalmente a la inflación subyacente. Sin embargo, otro factor relevante a que afecta al índice de precios general es la aparición del shale oil o petróleo de esquisto en los mercados de materias primas. Ahora, salvo conflictos militares internacionales o situaciones extremas en países productores, será complicado que el precio del barril de petróleo sufra grandes oscilaciones porcentuales al alza a corto y medio plazo.

La entrada de EEUU como uno de los mayores productores de oro negro ha incrementado la competencia en un mercado tradicionalmente dominado por la OPEP. Los cambios estratégicos del cártel podían mover el precio del barril de crudo con virulencia en meses, sin embargo ahora esto es más complejo. La mayor parte de los expertos coinciden en que el petróleo se moverá a medio plazo entre los 50 y los 70 dólares, por lo que su efecto sobre la inflación general será limitado.

La inflación, tanto en EEUU como en la Eurozona, podría volver a niveles normales, pero no rebasará los objetivos de los bancos centrales en exceso. La inflación subyacente en EEUU rondará el 2%, mientras que en la Eurozona el IPC subyacente se moverá levemente por encima del 1%. Ante este escenario, la Reserva Federal podría terminar su ciclo de subidas de tipos cuando estos lleguen al 3%, mientras que el BCE podría comenzar a subir el tipo sobre depósitos a mediados de 2019, según los analistas de Commerzbank. No hay fundamentos para tener miedo a los precios, por ahora.