Algunos países con un elevado ratio de deuda con respecto al PIB, entre los que se encuentra España, "podrían experimentar un aumento en los costes de los préstamos frente a condiciones financieras mundiales más estrictas o a una menor política acomodaticia", según el informe del Artículo IV del FMIsobre la economía de la Eurozona (Descargue aquí el documento), la radiografía que la institución liderada por Christine Lagarde realiza al Viejo Continente. l El FMI advierte sobre el "mediocre" crecimiento para América Latina.

El FMI pide a los países más apalancados y con un espacio fiscal relativamente bajo que ajusten ahora para reconstruir sus colchones y reducir sus vulnerabilidades a medio y largo plazo. "Es importante hacer progresos decisivos en el ajuste fiscal antes de que se reduzcan las políticas monetarias acomodaticias", determinan desde Washington. "De lo contrario, los países podrían enfrentarse a una dinámica de deuda peligrosa a medida que suben las tasas de interés, corriendo el riesgo de que los mercados comiencen a dudar de su sostenibilidad fiscal", añaden.

Retrasar esta consolidación implicaría medidas de ajuste mayores y más rápidas en el futuro, lo perjudicaría el crecimiento. Sin embargo, contrariando los consejos del FMI, se espera que la mayor parte de los países más apalancados entre los que se incluyen, Francia, Italia y Portugal, retrasen dichos ajuste de este año. En 2018, el Fondo espera que los países más endeudados opten por consolidar sus posiciones, aunque la institución no dispondrá de los detalles completos sobre estas medidas hasta que se publiquen los proyectos presupuestarios en octubre.

Debilidades de los bancos europeos

Al mismo tiempo, las debilidades estructurales del sistema bancario europeo, en forma de una débil rentabilidad y de un incremento en el riesgo de morosidad en algunos casos, podrían provocar dificultades financieras.

Además, el apoyo político a una mayor integración europea puede verse erosionado por los persistentes desequilibrios externos y la falta de convergencia real de los ingresos. Tampoco el FMI pasa por alto una posible desaceleración externa, por ejemplo, debido al aumento del proteccionismo global mientras que la incertidumbre relacionada con las negociaciones de Brexit podrían reducir la inversión y el consumo en algunos países.

Previsiones macro

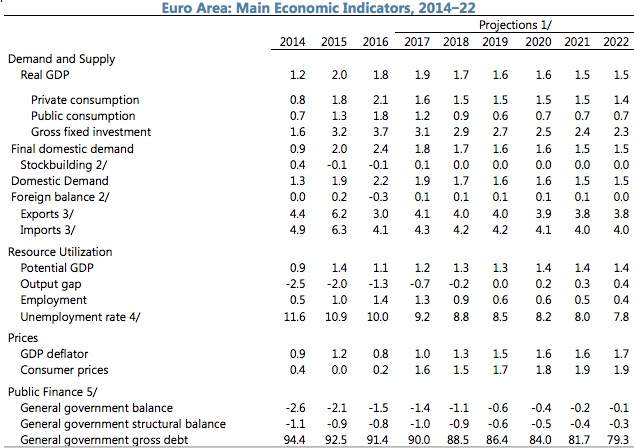

De acuerdo a las tendencias económicas actuales de la Eurozona, el FMI prevé cerrar la brecha de producción en 2019. A medio plazo, se espera que el crecimiento se mantenga en torno al 1,5% anual. Esto refleja una variedad de factores, entre ellos la falta de implementación de reformas estructurales encaminadas a aumentar la productividad, los legados de crisis en los balances y el alto desempleo, así como las dificultades demográficas.

Movilidad intergeneracional

En este sentido, el FMI apunta como dentro de la zona del euro, los países con una movilidad intergeneracional baja, como España, Italia y Portugal, han experimentado los mayores incrementos en la desigualdad de ingresos en el mercado. "Si bien estas son simplemente asociaciones, sugieren que la baja movilidad intergeneracional proporciona condiciones favorables para los rápidos aumentos de la desigualdad de ingresos, que suelen ser difíciles de revertir", manifiestan los expertos del Fondo. Sus economistas manifiestan que dado que el período de la muestra analizada incluye la crisis financiera mundial y la posterior recesión, "los datos sugieren que el colapso del crecimiento en los países de baja movilidad puede empeorar desproporcionadamente la distribución del ingreso en comparación con otras economías".

Varios países de la zona del euro caen por encima del umbral de elasticidad de los ingresos, lo que implica que la desigualdad de ingresos tiene un efecto inequívoco negativo sobre el crecimiento. Entre ellos, el Fondo incluye a España, Francia, Italia y hasta cierto punto Alemania.

Riesgos a la baja a corto plazo

El Fondo Monetario Internacional (FMI) dibuja un panorama donde la recuperación cíclica se afianza y se vuelve más amplia para la zona euro. Los precios más bajos de la energía, las políticas de apoyo, la fortaleza de los mercados laborales y la recuperación del crecimiento del crédito han impulsado la demanda interna, especialmente el consumo privado.

Desde el Fondo consideran que las perspectivas a corto plazo "son favorables", con un crecimiento del 1,9% previsto para 2017 y del 1,7% en 2018. Aún así, y pese a que la institución estima que la inflación general se recuperó en la primera mitad del debido a los unos precios energéticos más elevados, la inflación subyacente ha permanecido persistentemente a la baja. Sin embargo, a medida que se disipa el efecto del incremento en los precios de la energía, se prevé que la inflación general bajará del 1,6% este año al 1,5% en 2018, muy por debajo del objetivo de estabilidad de precios a medio plazo del Banco Central Europeo.

De hecho, la mejora de las perspectivas a corto plazo enfrenta riesgos significativos a la baja, especialmente a medio y largo plazo, en medida que el margen de maniobra política se estrecha.