Saxo Bank: "Hay que empezar a preocuparse por China". El multimillonario inversor George Soros se mostraba de nuevo preocupado por la similitud entre la crisis financiera de 2008 en Estados Unidos, fomentada por el incremento del apalancamiento y las hipotecas basura, y los acontecimientos actuales que se cuecen a fuego lento en la segunda mayor economía del mundo. Desde su punto de vista, el crecimiento en China "está impulsado por el incremento del crédito y esta situación llegará a ser insostenible en algún momento", dijo durante su participación en una mesa redonda organizada por la Asia Society a última hora del miércoles.

"Es una burbuja que se alimenta asímisma y los mercados no son infalibles y se dejan llevan lo que es otro factor que la hace crecer", dijo en referencia al ciclo de crédito necesario pasar sostener el crecimiento chino, donde según Soros también se ha inducido a un boom inmobiliario. "Los estímulos pueden ganar algo de tiempo pero también hacen que el problema crezca", advirtió. Un mensaje que no es ajeno para los mercados que desde mediados del año pasado cuestionan si la economía china es sostenible y si el país puede evitar que su ajuste hacia el consumo interno y los servicios será capaz de producirse sin provocar un aterrizaje de emergencia.

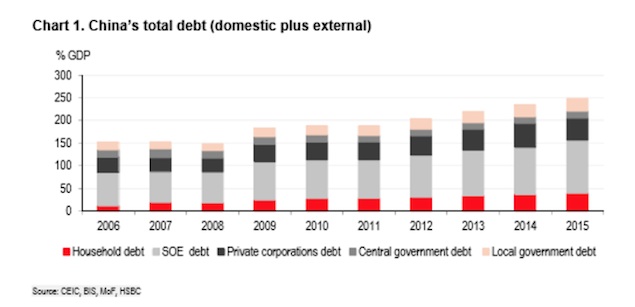

El ratio de deuda con respecto al PIB de China alcanzó a finales del año pasado un 250% del PIB. Un nivel alto pero que Qu Hongbin, economista jefe de HSBC en el país, considera necesario "poner en perspectiva". "La tasa de ahorro es inusualmente elevada" indica en un informe donde señala que ésta se ha mantenido por encima del 40% durante las últimas dos décadas. "Las familias chinas ahorran más de lo que pueden invertir", aclara. En este sentido, el Banco de Pagos Internacionales sugiere que por cada incremento de un punto porcentual en la tasa de ahorro, el nivel de apalancamiento crece en 3,36 puntos porcentuales. "Desde este punto de vista, los niveles de deuda chinos son sostenibles con respecto a su alto nivel de ahorro", incide el experto de HSBC.

"Nuestros análisis sugieren que los niveles de deuda en China no alcanzan todavía los niveles que aventuran una crisis", afirma Qu, quien señala la estructura del sistema financiero del país. Desde el FMI estiman que los créditos potencialmente en riesgo en China ascienden a cerca de 1,3 billones de dólares, lo que podría traducirse en pérdidas bancarias potenciales de 756.000 millones de dólares, cerca de 7% del producto interno bruto (PIB), si se considera una proporción de pérdida superior de 60% en todos los créditos corporativos potenciales en riesgo.

"Esta cifra puede parecer enorme, pero es manejable dados los amortiguadores bancarios y de política y el continuo crecimiento fuerte de la economía", aseguraba la semana pasada el director del Departamento Financiero y Mercados de Capital de la institución, José Viñals. Eso sí, recomendó a las autoridades chinas estar atentas a estas vulnerabilidades y aplicar medidas para gestionar a las empresas excesivamente apalancadas.

Los funcionarios de la institución consideran que los bancos comerciales chinos podrían absorber pérdidas de 756.000 millones de dólares en un año sin reducir capital, porque el año pasado el sistema bancario tuvo ganancias antes de impuestos de cerca de 400.000 millones de dólares y provisiones de morosidad de 356.000 millones de dólares.