Cuando Jeff Bezos concibió Amazon allá por 1994, eligió el nombre de la compañía porque su composición le permitiría aparecer en lo alto de todos los buscadores alfabéticos. Su otra alternativa era Cadabra, un sustantivo quizás con algo más de magia pero con menor efecto práctico.

Quien ahora se postula ya como el segundo individuo más rico del mundo, con un patrimonio aproximado de 85.900 millones de dólares y pisándole los talones a Bill Gates, tampoco optó por comenzar vendiendo libros online por su devoción a la lectura sino más bien porque este era uno de los pocos productos que por aquel entonces contaba con una numeración estándar internacional (ISBN, por sus siglas en inglés), algo que permitía una indexación y catalogación digital mucho más rápida y efectiva.

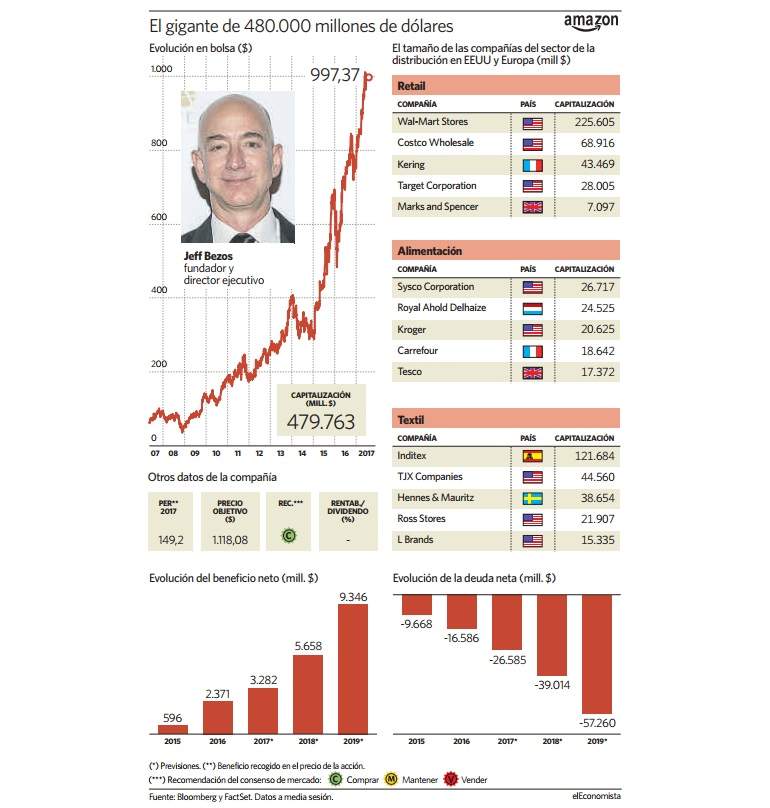

Recordemos que su compañía, en estos momentos con una capitalización de aproximadamente 478.000 millones de dólares, fue una de las pioneras en lo que a comercio electrónico se refiere.

Una revalorización fascinante

Desde entonces y tras su salida a bolsa el 23 de mayo de 1997, las acciones se han revalorizado un 57.747%. En las últimas 52 semanas, sus títulos acumulan una rentabilidad del 43% y, tras el anuncio de la mayor compra de su historia, la de los supermercados de alimentos orgánicos Whole Foods Market por 13.400 millones de dólares, el valor de la mayor minorista online de EEUU ha crecido un 3,6%.

Una operación más que demuestra la obsesión de Bezos por hacer de la disrupción su propio credo, como viene haciendo durante más de dos décadas, donde su fijación por el data mining y, sobre todo, por el servicio el cliente han provocado que muchas minoristas en una amplia gama de mercados como Circuit City, Linens'n Things, Borders o RadioShack hayan mordido el polvo durante los últimos años.

Mientras, gigantes de la industria como Costco y Wal-Mart así como almacenes como Macy's, JC Penney o Sears, por mencionar algunos, buscan la fórmula defensiva, que no ofensiva, de subsistir en un entorno donde Amazon ha logrado un nivel de eficiencia y fidelidad imposible de igualar.

Y es que Bezos cuenta con una visión a largo plazo que otros, como Doug McMillon, presidente y consejero delegado de Wal-Mart Stores, no han sabido rentabilizar, bien por la obcecación de Wall Street por los resultados a corto plazo o bien por haberse enquistado en las dinámicas de las minoristas tradicionales, las conocidas como de 'ladrillo y mortero', cuyas operaciones (número de establecimientos, cadenas de distribución, empleados...) han dificultado establecer una estrategia digital capaz de enfrentar el asalto de Amazon.

Solo durante los últimos años estamos viendo cómo la mayor minorista del mundo ha comenzado a blindar su negocio online con la compra de Jet.com, por la que pagó 3.000 millones, y más recientemente otras firmas como Bonobos.

Hasta ahora, buena parte del sector minorista convencional se ha creído protegido contra Amazon, asumiendo tres ideas que desde hace algún tiempo comienzan a caer por su propio peso. La primera es considerar que podrían ampliar sus operaciones digitales a un mayor ritmo que Amazon iba a incrementar sus establecimientos físicos.

Otro de los conceptos preconcebidos incluye que la minorista online solo se hace con el 8% de las ventas minoristas en el país, es decir, alrededor de 391.000 millones de los 4,9 billones que se mueven anualmente. Por último, el pensar que la transición digital podría ser pausada salvando los establecimientos y productos con más margen de beneficio.

Unos resultados sin lustre

Sin embargo, Amazon nunca se ha caracterizado por ser una compañía que genere grandes beneficios. Si echamos un vistazo al pasado, Amazon generó pérdidas anuales en 2012 y 2014 mientras su gasto e inversión en capital alcanzó los 3.785 millones de dólares y los 4.893 millones, respectivamente. El año pasado, el coloso del comercio electrónico gastó 6.737 millones en estos menesteres.

El potencial de crecimiento para la compañía de Bezos es innegable. Durante los últimos cinco años, los usuarios activos han crecido un 15% anualmente, alcanzando un base de 300 millones de consumidores activos a nivel global que se benefician del ingenioso ecosistema creado por Amazon a través de su servicio Amazon Prime, que además de envíos rápidos, incluye el acceso a contenido digital de video y audio de la compañía.

Una red que ofrece acceso también al hardware made in Amazon, como sus lectores de libros electrónicos, Kindle, sus tabletas Fire y más recientemente sus altavoces inteligentes Echo, que gracias a su sistema de inteligencia artificial Alexa, ha conseguido que la de Seattle controle el 88% del mercado global de esta clase de dispositivos.

El crecimiento en las ventas físicas y digitales alcanza un incremento anual del 28% al mismo tiempo que los productos de terceros vendidos en su plataforma lo hacen un 36%. Así se demuestra que Amazon sigue ganando cuota de mercado mientras solidifica el efecto contagio de su ecosistema de servicios y productos.

Paralelamente, la compañía continúa adelante con la expansión de sus márgenes, con un margen operativo que el año pasado alcanzó un 3,1%. Tras la compra de Whole Foods, que según los expertos es sólo el primer paso para fortalecer su distribución a través de 460 establecimientos en EEUU, Canadá y Reino Unido, el incremento de sus márgenes seguirá adelante pero quizás menos visible que el crecimiento de sus ventas.

Además de la inversión que implicará absorber la cadena de supermercados de comida orgánica, Bezos tendrá que hacer frente a una continua expansión internacional, tanto en infraestructura como en contenidos, el desarrollo de negocios asociados con el sector de los alimentos, como AmazonFresh, sus productos de hardware, así como seguir agilizando sus servicios de entrega y almacenamiento.

La compra de Whole Foods, que Amazon acompañó posteriormente con los rumores de una alianza con Nike para vender sus productos en su portal o el anuncio de su Prime Wardrobe Service, que permitirá a sus clientes hacer pedidos de artículos de ropa, son solo algunas muestras del rumbo que quiere tomar Bezos en los próximos años. Aún así, para neutralizar a compañías como Wal-Mart, la minorista online deberá seguir pensando en nuevas compras.

Por último, no debemos perder de vista otra de las joyas de la corona de Amazon, más allá de los alimentos, los drones, la presión sobre los servicios de mensajería tras el alquiler de su propia flota de aviones o su empeño en satisfacer al cliente. Amazon Web Services, el negocio de servicios en la nube para empresas, que en el primer trimestre de 2017 generó unos ingresos de 3.700 millones. El acecho de Google o Azure de Microsoft así como otros, como IBM, no parece de momento frenar la hegemonía de Amazon y Bezos en un negocio que generó ventas por 12.000 millones de dólares el año pasado.