El achique de la cartera crediticia de la banca en los últimos años y la continua bajada de los tipos de interés ha ocasionado que las entidades españolas hayan perdido más de la mitad de sus ingresos por créditos.

Según los últimos datos del Banco de España, los correspondientes a 2014, bancos cajas y cooperativas han ingresado por este concepto en su negocio doméstico 39.287 millones de euros, lo que supone un 55% menos que cinco años atrás, cuando obtuvieron 87.636 millones de euros.

Tan sólo en dos años, la pérdida de ingresos de la banca fue del 37,67%, y si se compara con el año anterior, la merma es del 17,3%.

La tendencia podría mantenerse

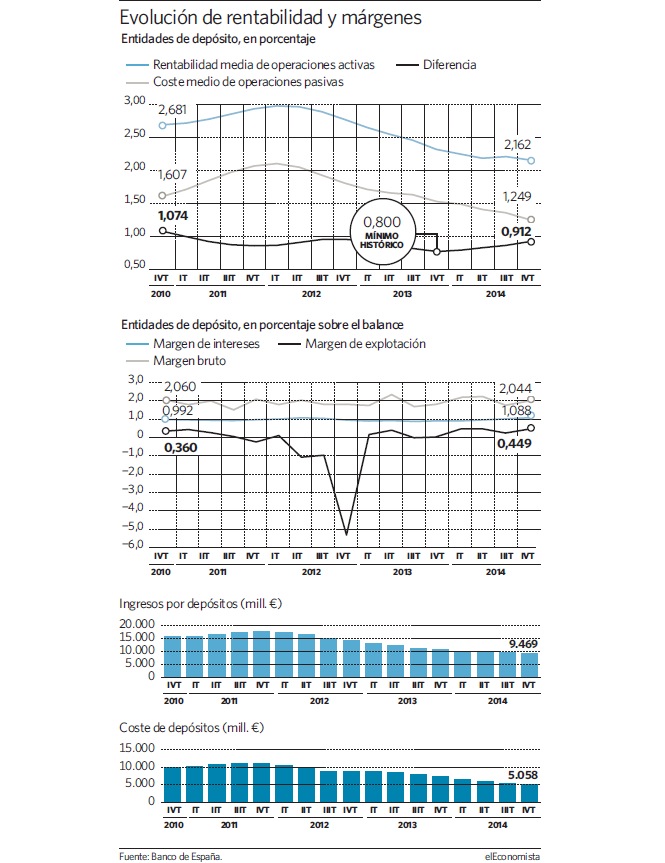

No es sólo que el tamaño de la cartera de los créditos haya disminuido en la crisis, a la vez que subía la morosidad, sino que, para desgracia de las cuentas de la banca, el fruto que obtienen por prestar dinero a sus clientes es cada vez menor. Según los datos del supervisor la rentabilidad que obtienen las entidades por los créditos, se desliza a la baja durante once trimestres consecutivos, sin dar alguna señal de cambio de tendencia.

El último registro, el del cuarto trimestre de 2014, indica que el rendimiento de las operaciones activas, créditos fundamentalmente, se sitúa en el 2,16%, el porcentaje menor de toda la serie histórica. En sólo tres meses, ha bajado en cuatro puntos básicos, y si se compara con el año pasado, la pérdida de rendimiento es de 15 puntos básicos.

Los tipos de interés de la eurozona, también en mínimos históricos, explican esta evolución, a la que no ayuda la recién reanimada competencia entre las entidades para ganar clientes en el hipotecario y en pymes.

La disminución de ingresos, por otro lado, hace que el peso de los productos financieros, donde los créditos suponen la mayoría, sea cada vez menor en el balance de las entidades, a pesar de que éste también pierde tamaño como consecuencia del menguante volumen de la cartera crediticia.

Así, en el último trimestre de 2014, los ingresos por productos financieros suponen, por primera vez, menos del 2% del balance, al situarse en 1,98%. En los últimos diez años, el registro más alto se produjo en el tercer trimestre de 2008, cuando suponían cerca del 5% del balance.

Con estos datos, no es de extrañar que los bancos quieran captar nuevos clientes a los que dar préstamos, para contrarrestar con volumen el estrecho margen de maniobra que les deja los tipos de interés oficiales.

Negocio doméstico

A pesar de la evolución de estos ingresos, las menores provisiones que deben realizar, el esfuerzo en costes y la drástica bajada de la rentabilidad de los depósitos, hace que en 2014 el negocio doméstico presente mejoras en los márgenes de negocio, beneficio y rentabilidad.

Así, el margen de intereses, la diferencia entre los ingresos y costes financieros, se incrementa en algo más de un 1% a final de 2014. Esta evolución sólo es posible por la notable reducción de la remuneración de los depósitos que, más que compensa el recorte de los ingresos por créditos.

El año pasado, según el Banco de España, los costes financieros se redujeron un 29%.

Por otro lado, el diferencial entre la rentabilidad media de los créditos y el coste medio del pasivo acabó el año todavía por debajo del 1%, en 0,912%, pero algo alejado del mínimo marcado al cierre de 2013, cuando marcó mínimo de la serie histórico en 0,8%.

Al igual que la evolución del margen de intereses, es el coste medio de los depósitos lo que permite esta leve mejora en rentabilidad. Así, mientras el retorno medio de los préstamos sigue su descenso, las entidades pagan, al cierre de 2014, un 1,249% por los depósitos, mientras hace un año el coste de estos productos se situaba en 1,577%. Esta evolución ha supuesto para las entidades un ahorro anual de unos 9.400 millones de euros en intereses.

Por otro lado, el menor deterioro de los activos, financieros y no financieros, y los menores gastos, hicieron que el margen de explotación de las entidades españolas casi se triplicara de un año para otro, al pasar de 4.761 millones en 2013 a 13.746 millones a cierre de 2014.

Los beneficios brutos de las entidades por su negocio doméstico tiene una evolución muy parecida al de este margen, al sumar a finales del pasado ejercicio 13.746 millones, por los 4.156 millones de doce meses antes.

Una mejora de cuentas de las entidades que se sustenta en los esfuerzos hechos en años anteriores, pero no en actividad más típica de la banca, que es la crediticia.

Para este año, los grupos financieros esperan que su cartera crediticia global, y no sólo la nueva producción empiece a crecer. Los mayores volúmenes también deberían traer unos mayores ingresos.