La compra de deuda pública con el dinero barato tomado en préstamo al Banco Central Europeo (BCE) para construir las cuentas amenaza con penalizar a la banca española doblemente en el examen de salud al que se someterá el sector en 2014. La troika publica su última evaluación sobre la banca española antes del fin del rescate.

A la reciente confirmación por parte de Mario Draghi de que los bonos soberanos serán estresados junto al resto de activos en balances, se suma el riesgo de que se descuente el denominado carry trade de la capacidad para generar resultados en la prueba de resistencia.

En el BCE eludieron confirmar ambos extremos al estar aún en elaboración la metodología de la prueba de resistencia en colaboración con la Asociación Europea de Banca (EAB, por las siglas en inglés). Sus detalles se conocerán al comienzo del próximo año, recordaron fuentes el banco dirigido por Mario Draghi.

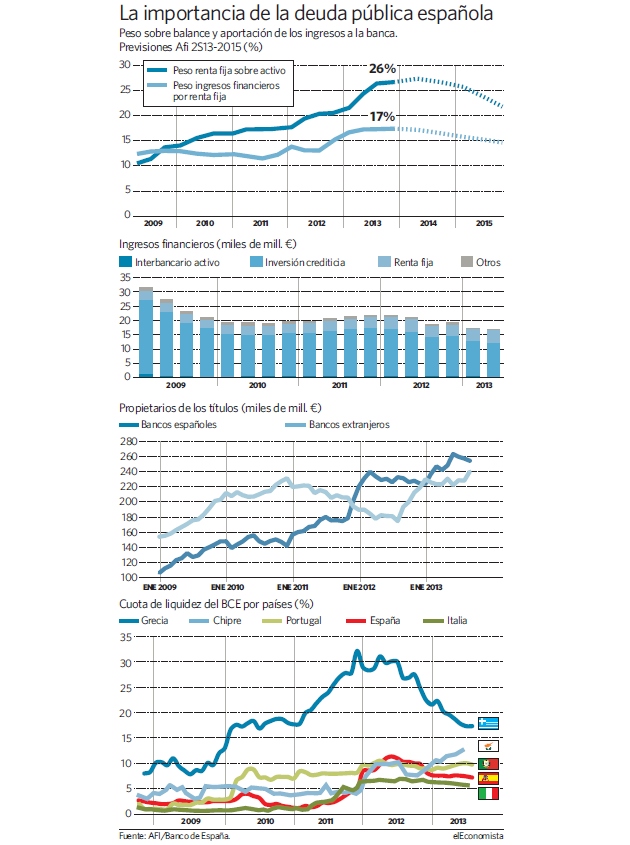

Una decisión así afectaría muy directamente a España porque las entidades han llenado los balances con deuda pública -atesoran 254.000 millones de euros en bonos o el equivalente al 37,68% de la emisión total a vencimiento del Tesoro-. Con la crisis y la ausencia del negocio tradicional, las entidades han tomado en masa liquidez de BCE al 1% para reinvertirlo en renta fija pública con rentabilidades superiores al 4%. Esta práctica, conocida como carry trade, contribuye en más del 20% a la generación de ingresos financieros, aunque en varias entidades excede el 30% y en alguna aporta más de la mitad del margen de intermediación.

Genera el 30% del margen

La idea, inferida por las entidades consultadas durante los encuentros mantenidos con la troika, es que el banco emisor quiere depurar los ingresos extraordinarios y comprobar su resistencia para soportar una crisis agravada con su capacidad recurrente de generar resultados. En esencia, el test de estrés calibra si una entidad dispone de resortes suficientes -beneficios potenciales, provisiones y colchón de recursos propios excedentario- para encajar un abrupto deterioro de sus activos en un hipotético revés económico sobrevenido sin sufrir un deterioro alarmante de su solvencia.

La inquietud de la banca es que obviar el aporte del carry trade supone reducir en mucho el beneficio actual y, presumiblemente, el que salga de la simulación para encarar deterioros en un escenario estresado.

La práctica fue consentida de algún modo al inicio de la crisis por el BCE porque ayudaba a refinanciar el déficit de gobiernos asomados al abismo de no haber contado con este apoyo por la imposibilidad de emitir en mercados de capitales. Pero el organismo reprueba su continuidad al impedir que su liquidez llegue a la economía real, en forma de créditos a familias y empresas.

El BCE tomará las riendas de la supervisión bancaria en noviembre de 2014, tras comprobar la salud de las entidades con un análisis de calidad de sus activos, de riesgos y el examen de resistencia. El detalle de la metodología se conocerá en unas semanas, pero ya adelantó que exigirá un 7% de capital -8% en bancos sistémicos- y si detecta agujeros obligará a una recapitalización inmediata.

A fin de emplear criterios de valoración comunes, el organismo está igualando la regulación en aspectos como qué se entiende y cómo se provisiona un crédito dudoso o refinanciado. Con todo, el ejercicio no fijará idénticas reglas de juego en uno de los factores que más afecta a la creación de los colchones de capital: el cómputo de los activos ponderados por riesgo, cuya homologación se prevé entrado ya 2015.

La banca española está relativamente tranquila respecto al escrutinio de su balance y las pruebas de resistencia al haberse sometido a estos ejercicios con los criterios además del mismo experto que conducirá la prueba, Oliver Wyman.

Castigar con capital

Sin embargo, la penalización de la deuda, que hoy supone el 7,7% de los activos, y el beneficio cosechado con ella es un inconveniente temido. El camino, en todo caso, se ha abierto en esa dirección porque la EBA es partidaria de endurecer los requisitos de capital por la tenencia de deuda soberana, calificada hoy como libre de riesgo y exenta, por tanto, de acumular hucha en recursos propios para protegerse frente a su exposición.

Una opción que el BCE respaldará en su empeño por reinstaurar el viejo modelo de la banca de utilizar el dinero tomado en su ventanilla y con depósitos de clientes para prestarlo. Draghi ha advertido recientemente de que si retoma las subastas extraordinarias, fijará algún sistema para garantizar que va a la economía en forma de crédito.

El BCE sí incluirá la deuda soberana en los test

El BCE sí incluirá la deuda soberana en los test