El endurecimiento de las normativas de precios de transferencia, el aumento de la base de tributación de las empresas a cambio de rebajar el tipo general del Impuesto de Sociedades y la sustitución progresiva de los impuestos directos por los indirectos, como el IVA, son algunas de las principales medidas fiscales que están marcando la tendencia entre los Gobiernos de todo el mundo para combatir los déficits fiscales, según las conclusiones del informe Tendencias Mundiales en Política Tributaria 2012 elaborado por la firma internacional PwC Tax & Legal Services.

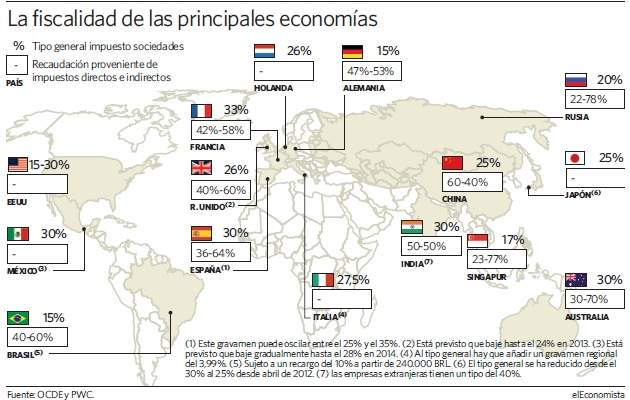

Países como el Reino Unido han sido testigos de una rebaja del tipo que grava los beneficios empresariales del 30% en 2008 al 26% en 2012, y está previsto que se reduzca hasta el 24% en 2013. En el caso de Holanda esta reducción lo ha situado en el 25%.

Algunos ejemplos

Holanda, por ejemplo, ha anunciado su intención de aumentar la tributación indirecta a cambio de reducir los impuestos sobre las rentas del trabajo. Japón subirá el IVA del 5% al 10%, gradualmente, en 2015. En China se da la circunstancia de que el 60% de la recaudación tributaria proviene de tributos indirectos y el 40% de directos.

En España esta relación está en un 36% a un 64% a favor de los directos.

En la actualidad, 150 países cuentan con sistemas de imposición indirecta y se espera que en 2013 otros siete se incorporen a esta relación.

El análisis explica cómo las distintas Administraciones tributarias, para paliar la caída de ingresos por la crisis, llevan a cabo dos tipos de medidas. Por un lado, de reforma de los tributos y, por otro, de control de su gestión y administración.

Además, impulsados por la presión global, los países no están desarrollando políticas fiscales a largo plazo, al tiempo que incrementan la presión sobre las actividades de los contribuyentes fuera de sus países de origen y endurecen las normativas de precios de transferencia. Así, la presión inmediata para combatir sus déficits fiscales está impidiendo en muchos casos el diseño de políticas fiscales a largo plazo. No obstante, existen algunos ejemplos dignos de señalar como los de China, Canadá, Reino Unido, Australia o Estados Unidos. Esta actitud, todavía minoritaria, es digna de mención en tanto en cuanto aumenta la confianza del tejido económico y empresarial.

El reciente anuncio de la creación en España de la Oficina de Fiscalidad Internacional es un ejemplo de la voluntad decidida de muchos Gobiernos por incrementar la cooperación en la lucha contra la evasión fiscal. Los acuerdos de intercambio de información fiscal han crecido de forma sustancial en los países de la OCDE.

Estas nuevas políticas exigen una mayor colaboración entre los Estados en la lucha contra el fraude fiscal, una mayor firmeza en la defensa de las competencias tributarias nacionales y un crecimiento significativo de la relevancia social de los comportamientos tributarios.

Finalmente, la situación de crisis conlleva una generalización de los sistemas electrónicos de pago de impuestos, una creciente relevancia social de los comportamientos tributarios y un incremento de los impuestos medioambientales.

Para Santiago Barrenechea, socio responsable de PwC Tax and Legal Services, "la globalización de la actividad económica individual y empresarial es ya una realidad a efectos tributarios y las Administraciones de todo el mundo así lo están entendiendo". Así, "la reciente creación en España de la Oficina de Fiscalidad Internacional es un ejemplo sobre la especialización a la que está obligando el actual entorno económico".

¿Cuántos meses trabajamos sólo para pagar impuestos?

¿Cuántos meses trabajamos sólo para pagar impuestos?