Cuando los 22 miembros del Consejo de Gobierno del Banco Central Europeo (BCE) -habitualmente son 23, pero hay una plaza vacante tras la marcha del español José Manuel González-Páramo- se reúnan este miércoles en Fráncfort para celebrar su reunión mensual de política monetaria, no podrán evitar que España figure en un lugar destacado en su orden del día. Es el precio de la mala fama, de la tensión máxima que está sufriendo la deuda y la solvencia española. Una presión que ha situado al país en una situación crítica. Y como España es la cuarta mayor economía de la Eurozona y sus problemas, en caso de agravarse, se contagiarían de inmediato a Italia -que es la tercera-, los inversores y los expertos reclaman medidas al BCE porque las dificultades están llegando ya demasiado lejos. Una cita clave con Fráncfort

Tanto, que más allá de las dificultades que están sufriendo los países, el que comienza a estar cada vez más amenazado es el euro. La posibilidad, cada vez más real, de que Grecia abandone la Eurozona ha dejado una clara huella en la moneda única, que en mayo se depreció un 6,6%, su mayor descenso mensual desde septiembre de 2011. Además, las últimas estadísticas confirman que la actividad económica continúa frenándose. En este sentido, el mercado estará muy pendiente de las nuevas previsiones de crecimiento e inflación que anuncie la entidad presidida por Mario Draghi, ya que podría revisarlas a la baja. En marzo, el BCE consideraba que la economía podría moverse este año entre una contracción del 0,5% y un crecimiento del 0,3%, mientras que los precios podrían moverse entre el 2,1 y el 2,7%.

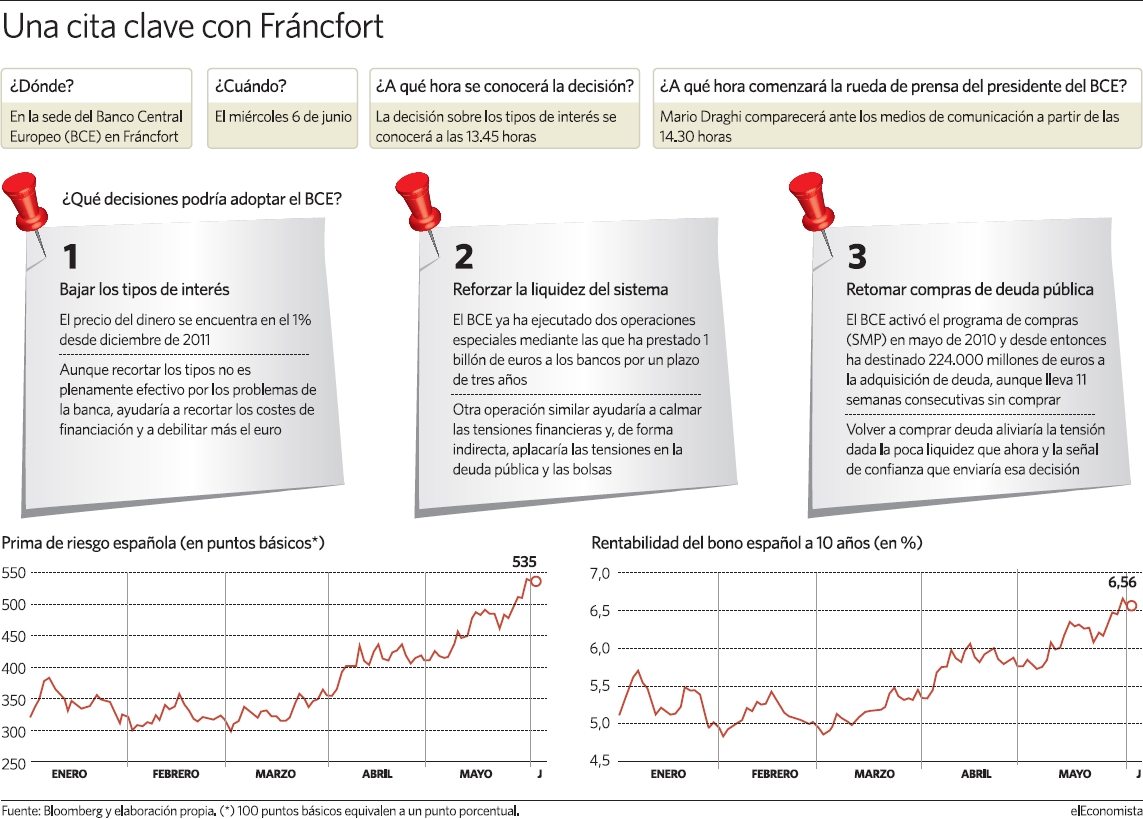

Tres palancas principales

En su mano, el BCE cuenta con tres palancas para intentar salir al paso de las presiones. La primera, reducir los tipos de interés oficiales, que se encuentran en el 1% desde diciembre. Aunque abaratar el precio del dinero no sería completamente efectivo en estos momentos, ya que las dificultades de los bancos impiden que esos intereses más bajos se transformen en más crédito, resulta cierto que sí podría activar efectos positivos. Ayudaría a reducir los costes de financiación, una consecuencia que se reflejaría en el euribor y los índices de referencia de los mercados de capitales, y a debilitar al euro, cuyo descenso resultaría favorable en la actualidad para ayudar al sector exportador. "Mantenemos nuestra opinión de que el BCE recortará los tipos un cuarto de punto, hasta el 0,75%, en junio, provocando así que el euro se convierta en una moneda de financiación", aseguran desde Morgan Stanley.

Si, pese a las tensiones, aún no actúa en junio, al menos "debería dejar el camino preparado para nuevas medidas expansivas a corto plazo, quizás en julio", aconseja José Luis Martínez Campuzano, estratega de Citi en España.

En segundo lugar, la institución podría convocar otra operación para proporcionar financiación a largo plazo a la banca. Ya lo ha hecho en los últimos meses, puesto que en diciembre y febrero realizó dos préstamos a tres años -conocidos con las siglas LTROs- mediante los que suministró un billón de euros a las entidades europeas. Ambas operaciones sirvieron para evitar un colapso crediticio, al inyectar más liquidez a los bancos, y para facilitar la financiación de los Estados, ya que los bancos emplearon parte de ese dinero para rentabilizarlo con la compra de deuda pública.

Junto a la posibilidad de que convoque más LTROs, también se espera que el BCE anuncie que prorroga la barra libre, es decir, la estrategia instaurada durante la crisis mediante la que presta a los bancos tanto dinero como le piden en las operaciones de financiación.

Y en tercer lugar, Draghi podría retomar las compras de deuda pública. Pese al sustancial incremento de la tensión, la institución acumula once semanas sin adquirir bonos en el mercado. Con esta estricta actitud ha mantenido su estrategia de que sean los países, con sus reformas, los que se ganen la confianza de los inversores. En este sentido, parece difícil que el BCE dé su brazo a torcer, pese a que si regresara al mercado para comprar deuda aliviaría las presiones de inmediato.

"¿Puede el Banco Central Europeo llenar el vacío por la falta de acción de los gobiernos nacionales en materia de crecimiento fiscal? La respuesta es no. ¿Puede el BCE llenar el vacío por la falta de acción de los gobiernos nacionales en el problema estructural? La respuesta es no", sostuvo de forma categórica Draghi en el Parlamento Europeo el pasado jueves.

¿Está actuando el BCE?

¿Está actuando el BCE?{kind=link}