¿Tiene Ebro una menor dependencia del entorno macroeconómico que el resto de sus competidoras gracias a las desinversiones que ha llevado a cabo en los últimos años?

Efectivamente, de tener una exposición a España del 97% en el año 2000 a la actual exposición del 10% entre España y Portugal nuestro riesgo país es mucho menor y así es percibido por los inversores internacionales.

No es que tenga queja como accionista de los dividendos (entiendo que no siempre se puede dar un extra), pero ¿no tienen margen para subir el 'pay out'? He leído que está en torno al 60%. Gracias. Marta de Madrid

El pay out se sitúa actualmente en el 45% que comparado con el resto del sector de alimentación europeo, que se mantiene en el 25%, creemos que es un dividendo adecuado a la situación actual y a las perspectivas de inversión que tiene la compañía.

¿Están notando mucho en España el efecto Mercadona, el que la gente se pasa a la marca blanca? Un saludo desde Jerez.

Es cierto que se ha producido un trasvase de la marca a las marcas del distribuidor pero también es cierto que la gente consume productos de mayor coste por kilo como la carne y el pescado y consume más arroz o pasta. A su vez la gente consume menos en restaurantes y va más al distribuidor y eso igualmente nos beneficia.

¿Qué planes tienen con su autocartera? ¿Venderla como otras veces? Si mal no recuerdo compraron cuando estaba entre los 12 y los 13 euros la acción... y ahora está a 15. Gracias y un saludo. Francisco

No hay un plan concreto en que hacer con la autocartera pero como cualquier otro inversor podríamos aprovechar repuntes de la acción para colocar algún paquete.

Están en India y Tailandia, pero ¿veremos más expansión en uno de los mercados que más está creciendo, Asia?

Efectivamente estamos en esos mercados pero sólo con inversiones de aprovisionamiento e industriales. Nuestros clientes son las clases medias que consumen marcas y buscan una calidad, innovación o conveniencia. Es cierto que para nosotros es una asignatura pendiente y por ello intentamos el desembarco en SunRice compañía líder de arroz en Australia, Nueva Zelanda, Papua Nueva Guinea, Islas Salomón, Singapur, Hong Kong, Oriente Medio, California y Hawái. Al no salir adelante la inversión seguimos analizando el mercado en busca de nuevas oportunidades.

¿Cuánto les perjudica que la Sepi venda con toda seguridad este año el 10,2% que todavía conserva en cartera? ¿Es preferible una colocación en mercado o la entrada de un inversor institucional? Carlos, de Logroño

La Sepi ha anunciado recientemente que no procederá a la venta de sus participadas. En cualquier caso preferimos que de haberla, hubiera una colocación ordenada en mercado mediante un book building u otro método que permita que ese paquete se distribuya entre el mayor número posible de accionistas de modo que aumente la liquidez de la acción.

Me gustaría saber por qué la velocidad de compras, si se puede decir, es tan lenta después de las desinversiones que han hecho en azúcar y leche. ¿Están esperando que los precios bajen todavía más para realizar adquisiciones? Gracias. Un accionista

Tras las desinversiones de lácteos y azúcar hemos realizado inversiones importantes como son: SOS, ARI y Strom Products. Además intentamos la compra de SunRice. Los calendarios corporativos no funcionan siempre a gusto de todos y hay que esperar a que los activos estén maduros y puedan generar valor para nuestros accionistas.

Ustedes se gustan de presentarse como una compañía marquista. Ya son accionistas de Deoleo, ¿no tiene sentido que se compren el 100% de marcas como Carbonell o Bertolli? Juan Antonio, de Albacete

Somos efectivamente marquistas y por ello nuestros negocios tienen márgenes de entorno al 15%. Deoleo aún no ha demostrado que pueda alcanzar dichos márgenes.

Su deuda tiende a ser insignificante, ¿responde esta situación a que conceptualmente los bancos les catalogan como una compañía española pese a que su negocio nacional es insignificante? ¿Se han llegado a plantear un cambio de domicilio fiscal tras la transformación que se han producido en la compañía en los últimos años? Muchas gracias. Anselmo, de Valencia

Nuestra deuda actual asciende a 390 millones de euros que viene a representar 1,4 veces deuda neta/ebitda (beneficio bruto). Teniendo en cuenta la situación actual de los mercados creemos que es un nivel conservador pero no insignificante.

Soy accionista de Ebro desde hace tiempo. Con su tamaño juegan en la liga mundial de la alimentación entre el puesto 50 y 100 de capitalización, sin embargo cotizan con un PER inferior al de Nestlé, Unilever, Kraft o Danone, ¿quiere decir esto que el mercado les percibe claramente como compradores y no como objeto de una posible opa? Muchas gracias, un saludo.

El mercado no acaba de ver que nuestro perfil de beneficios es más volátil puesto que somos una compañía en constante transformación. Nuestra cifra de earnings queda afectada aquellos años en que llevamos a cabo reestructuraciones por el mayor nivel de provisiones; y en aquellos años en que vendemos activos el mercado los considera como extraordinarios y los saca de la ecuación. Por ello nuestro PER es siempre más bajo que el del resto de las grandes compañías de alimentación.

Quería preguntarles si planean hacer más adquisiciones, ¿qué división de su negocio reforzarían? Gracias. Margarita

Esta pregunta queda respondida anteriormente.

A partir de 2013 ya se espera un crecimiento en beneficios inferior al 10%, ¿lo van a compensar? ¿Están de acuerdo con esas previsiones de los analistas? Gracias. Alberto, desde Tenerife

La compañía no publica previsiones al mercado.

En las últimas desinversiones han "regalado" al accionista un dividendo extraordinario. ¿Debe preocuparnos el caso contrario? Es decir, ¿si hay compras se puede resentir el pago o podremos ver como en otras empresas pagos que sean parte en acciones? Gracias, soy accionista

Somos una compañía de alimentación y entendemos que un dividendo sostenible es apreciado por nuestros accionistas. En los últimos 10 años siempre hemos incrementado el dividendo ordinario y nuestra intención es continuar con la misma política.

¿Qué les afecta más, los precios de las materias primas o el dólar en sus resultados? Muchas gracias, un saludo.

La importante volatilidad de las materias primas que hemos padecido desde 2007 afectan temporalmente a nuestra contribución pero en periodos más largos de tiempo queda compensada. Nuestra deuda está en dólares en consonancia con nuestros activos en dólares, por lo que desde el punto de vista del balance estamos cubiertos. A su vez, en la cuenta de resultados generamos gastos e intereses en dólares por lo que igualmente queda compensado. Es una cobertura natural y procuraremos mantenerlo así.

¿Qué impacto (si lo hay) está teniendo la marca blanca en el negocio? ¿Lo tienen cuantificado? ¿Que estrategia de defensa están adoptando? Gracias. Pedro.

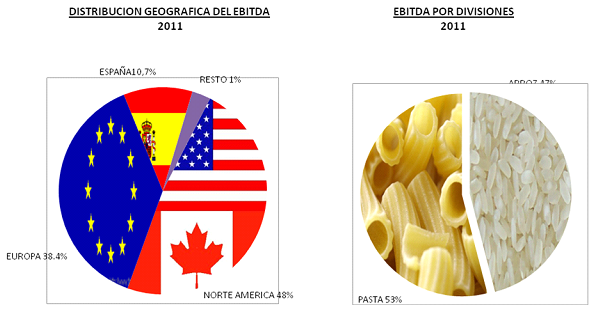

La marca blanca tiene comportamientos distintos según la zona geográfica a la que nos refiramos. Tenemos que tener en cuenta que el 48% de nuestra contribución proviene de Norteamérica y en esa zona las marcas blancas no solo no han crecido si no que decrecen. Nuestra estrategia pasa por diferenciarnos con productos de valor añadido.

¿Qué tendría una mayor repercusión en su empresa una subida del precio del petróleo o de otras materias primas implicadas en su proceso de producción como el trigo? Un saludo desde Segovia.

La inflación de costes es siempre negativa en corto plazo pero tenemos distintos mecanismos para compensar dichas subidas. En cualquier caso nos afecta de manera más directa la subida del trigo duro.

Hola, buenos días. ¿Cree que el consumo podría reactivarse en nuestro país en 2012 o tendremos que esperar un año más? Gracias.

Personalmente, creo que las medidas tomadas por el Gobierno son las reformas estructurales adecuadas para una recuperación de la economía. Sin embargo, esta recuperación no será inmediata y aún no considero que veamos una reactivación del consumo.

Hace tiempo se leía en la prensa económica sobre posibles absorciones de empresas o negocio, ¿sigue existiendo ese horizonte con Deoleo por ejemplo o simplemente era un rumor para completar hojas de papel? ¿Sería bueno para Ebro Foods diversificarse tanto?

Ebro Foods es una compañía internacional marquista con una capitalización bursátil superior a los 2.350 millones de euros (cotizada en el Ibex 35).

A lo largo de los últimos 10 años la compañía ha sufrido una importante transformación que le ha llevado a pasar de ser en el año de 2000 un negocio azucarero implantado en España, a convertirse en el líder de arroz a nivel mundial y en segundo fabricante de pasta en el mundo.

Esta transformación se ha llevado a cabo tras una inversión de 2.150 millones de euros y una desinversión por valor de 1.700 millones de euros, en apenas diez años, desinvirtiendo activos tan relevantes como el negocio azucarero o el lácteo.

Durante este periodo la compañía ha repartido más de 748 millones de euros en concepto de dividendos. Al tiempo que podemos presumir de haber llevado a cabo este crecimiento sin realizar ninguna ampliación de capital. Actualmente nuestra posición de deuda de 1,3 veces deuda neta/ebitda (beneficio bruto).

El grupo afronta el año 2012 con la intención de seguir afianzando su posición en el mundo del arroz y la pasta, buscando vías de crecimiento orgánico e inorgánico, y siempre con la perspectiva de la innovación en nuestros productos, orientados hacia el valor añadido.

Como decía ayer en nuestros resultados no tenemos pensado realizar ninguna operación de calado o transformacional del grupo. En este mismo sentido el consejero delegado de Deoleo, Jaime Carbó, también dijo ayer que "en el horizonte visible" no se producirá una fusión con Ebro Foods.

Tras la fallida operación con la empresa australiana, ¿se prepara alguna otra operación similar? ¿Tienen previsto algún dividendo extraordinario o entrega en acciones a los accionistas?

El apartado de adquisiciones ha quedado ya contestado. Respecto al dividendo extraordinario si el Consejo lo estima conveniente lo pasará a aprobación por la próxima Junta General de Accionistas.

Despedida

Muchas gracias por sus atentas preguntas. Esperamos que hayamos contribuido a aclarar sus dudas y que sigan depositando su interés y confianza en Ebro Foods. Atentamente, Manuel.