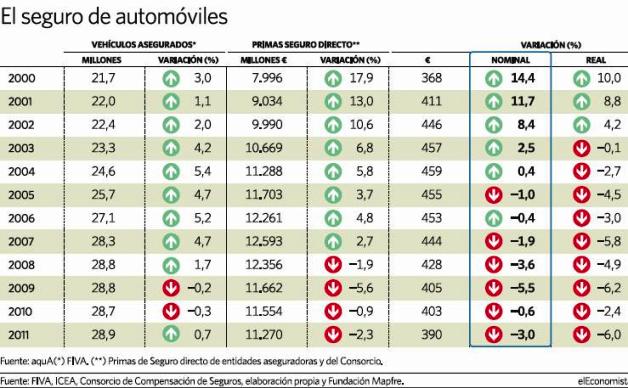

Con la crisis se incubó una guerra de precios en las pólizas de automóviles que el sector asegurador confía en dejar atrás de la mano de la reactivación económica. La prima media aún se contrajo un 1,5 por ciento en 2013, de acuerdo al Índice de Precios del Seguro (IPS) elaborado por Direct, filial del Grupo Axa y la consultora Cronos.

Pero la letra pequeña del indicador, que analiza la evolución de tarifas en once compañías, ofrece algunos signos de que el abaratamiento se agota. De entrada, el ajuste se suaviza (cayó un 4 por ciento el año previo), repuntó en los últimos meses y casi queda en tablas en los seguros más caros y completos (todo riesgo), aunque los básicos, con coberturas para terceros, son los más extendidos. Según el portal Kelisto.es, el coste medio subió un 5 por ciento en el mes de diciembre -compara ofertas de 20 compañías-.

La carrera a la baja arrancó en 2006 y permite hoy a los conductores disfrutar de los productos más económicos desde los años noventa. Su abono fue el ahorro en indemnizaciones por la ocurrencia de menos siniestros, al restringir las familias el uso del vehículo para economizar combustible, y que las com- pañía lo decidieron utilizar para rivalizar con ofertas más agresivas.

La situación comienza darse la vuelta y el margen se agota, por varios factores. El director general de Reale Seguros, Ignacio Mariscal, relataba en unas jornadas de Icea que la siniestralidad repuntó ya en 2013 con el uso mayor del coche, "habrá más vehículos asegurados, alrededor de 900.000, y descenderá el número de los no asegurados". El resultado es que entrarán unas 350.000 pólizas nuevas. Uno de los factores del abaratamiento de la prima media ha sido precisamente la búsqueda de seguros baratos, frente a la preferencia de mejores coberturas en coches recién adquiridos.

"No tenemos mucho margen para seguir ajustando y el baremo está ahí", indicó, en referencia al futuro incremento en las tarifas indemnizatorias para lesionados en accidentes de tráfico.

Otro factor que alienta la idea del fin de la rivalidad tan feroz es la dificultad para las compañías de compensar un margen asegurador estrangulado con inversiones ante la dificultad para encontrar en el mercado productos financieros con rentabilidades suficientes garantizadas. "La caída de tipos hace más difícil apoyarse en el beneficio financiero para ser agresivo en precios", reconocen en una aseguradora.

El director general de Icea, José Antonio Sánchez, subrayó que la "tendencia de ajuste en primas se ha moderado" ya, en parte por la mayor venta de vehículos: la recaudación en el sector cayó un 5,52 por ciento en 2013, "inferior al 5,9 por ciento de 2013, y con un cambio de tendencia en el último trimestre".

Pero los primeros repuntes en siniestralidad no tienen por qué trasladarse a subidas de precio. Más bien, se habla de una estabilización, donde las compañías con colchón para aguantar los primeros impactos aprovecharán, incluso con nuevas rebajas, para robar cuota a otras apuradas. "Mientras Mapfre y Mutua Madrileña no quieran aumentar precios y, parece que seguirán siendo muy competitivas, el mercado lo tiene difícil para cambiar la tendencia", explica un mediador.

La reversión podría, en todo caso, no ser generalizada y discriminar por clientes. Se adivina otra guerra: por los mejores conductores.

Seguros: ¿qué servicios funcionan peor?

Seguros: ¿qué servicios funcionan peor?