Definición de Ratios de liquidez

El término liquidez tiene una doble acepción: desde el punto de vista estático se puede definir como la posición representada por los activos corrientes del balance en forma de tesorería o activo cuasi líquidos fácilmente transformables en efectivo (como las inversiones financieras temporales). Desde el punto de vista dinámico, hace referencia a la capacidad que tiene la empresa para generar dichos activos líquidos con los que hacer frente a los pagos en su momento oportuno.

La liquidez, como capacidad de generación de activos líquidos, tiene que ver con la estructura operativa de la empresa, ya que ésta tendrá más capacidad de generar dinero cuanto más corto sea el ciclo de aprovisionamiento - operación / transformación - comercialización - cobro. La generación de la tesorería necesaria para hacer frente a los pagos tiene que cumplir dos premisas:

• Desde el punto de vista dinámico, la empresa debe generar dichos activos líquidos a tiempo para poder atender los pagos a su vencimiento.

• Desde el punto de vista estático, la empresa no debe tener saldos ociosos de tesorería, pues el coste de oportunidad de los accionistas es alto. Ver que el dinero que ellos invirtieron está parado sin producir rentabilidad alguna es una muy mala señal, que, como mínimo, implicará una censura al equipo directivo.

La metodología de análisis de la liquidez mediante el uso de ratios está muy generalizada. Su popularidad se deriva de su sencillez y de su rapidez a la hora de su aplicación: basta con disponer de datos de dos balances consecutivos para ver cómo evolucionan unas partidas con relación a otras; y, de este modo, informarnos de la situación de liquidez de la empresa.

Los ratios que estudian la liquidez están referidos al análisis del corto y del largo plazo. La liquidez, en sentido estricto, es un concepto de corto plazo, pues tiene que ver con la materialización en dinero del ciclo de las operaciones de la compañía, que comienza con la adquisición de mercaderías o de materias primas, y que termina con el cobro de la venta de aquéllas, sin o con transformación, en función de que estemos en una empresa comercial o industrial. No obstante, el segundo grupo de ratios nos orientará sobre si la empresa puede disponer de activos suficientes para atender sus deudas a largo plazo y sobre la estructura de financiación de dichos activos (tanto sobre su exigibilidad como sobre los períodos de devolución de la deuda). Por eso, los tres ratios incluidos en ese segundo grupo se denominan de "liquidez a largo plazo", si bien dicho término no es, probablemente, el más afortunado, siendo más adecuado el de "solvencia".

La liquidez a corto plazo se mide a través de tres ratios:

• Liquidez general: Activo corriente / Pasivo corriente.

• Test – ácido: (Activo corriente – existencias – activos no corrientes disponibles para la venta) / Pasivo corriente.

• Disponibilidad inmediata o tesorería: (Tesorería + IFTs) / Pasivo corriente.

La liquidez a largo plazo se mide a través de los tres ratios siguientes:

• Solvencia: Activo total / Pasivo exigible.

• Autofinanciación: Patrimonio neto / Activo total.

• Cobertura: (Patrimonio neto + pasivo no corriente) / Activo no corriente.

Como señalamos anteriormente, al abordar el estudio de los ratios de liquidez a largo plazo, debemos entender este concepto como la capacidad que tendrá la empresa para hacer frente a sus deudas de largo plazo, fijándonos específicamente en los tipos de deudas a las que hay que hacer frente y en los activos invertidos con dichos fondos.

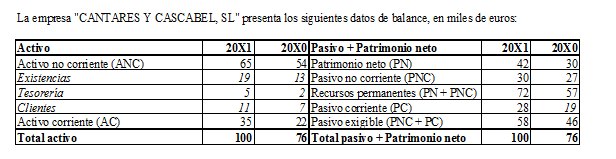

EJEMPLO

Se pide:

Realizar el análisis de ratios de liquidez, tanto de largo como de corto plazo.

Solución:

La relación de los resultados de los ratios de liquidez de la compañía es la siguiente:

Cabe señalar que la liquidez de corto plazo de la empresa, si bien el ratio de liquidez general no es excesivamente elevado no parece presentar una mala situación. La compañía tiene activos suficientes de corto plazo para hacer frente a sus deudas corrientes.

Es notable comprobar cómo las existencias explican más de la mitad del peso del activo corriente, por lo que, tras su deducción, vemos que la compañía no tiene más que 0,57 euros en 20X1 para hacer frente a cada euro de deudas corrientes.

Si del activo resultante descontamos también los clientes, vemos cómo a la empresa, por cada euro de deuda, le quedan algo menos de veinte céntimos de activos líquidos o cuasi líquidos para devolverlas.

Al analizar el largo plazo, observamos que la compañía dispone de 1,72 euros invertidos en activos con que hacer frente a cada euro que debe a terceros, habiendo mejorado, por lo tanto, la autofinanciación de la firma, que no obstante es inferior al 50 por 100.

Como punto positivo añadiremos que la empresa tiene una cobertura de los activos corrientes superior al 10 por 100, mostrando un fondo de maniobra positivo y creciente.