El fondo de rotación es un término sinónimo del más ampliamente extendido "fondo de maniobra". El fondo de maniobra es una magnitud de largo plazo que se obtiene mediante la siguiente fórmula: recursos de largo plazo o capitales permanentes (patrimonio neto + pasivo no corriente) – activo no corriente:

FM = (PN + PNC) - ANC

El fondo de maniobra expresa la parte de recursos de largo plazo que financian activos de corto plazo. Su significado es muy importante: parte de los recursos financieros de largo plazo [lo aportado por los accionistas (vía emisión y ampliación de capital más la parte procedente de la autofinanciación por los beneficios retenidos) o de recursos financieros procedentes de terceros (deuda bancaria u obligaciones y bonos de largo plazo)] se dedicará a financiar las partidas del activo corriente (tesorería, clientes, existencias, etc.).

Los recursos de largo plazo se deben dedicar en primer lugar a financiar los activos de largo plazo. Si los recursos de largo plazo son mayores que los activos de largo plazo a financiar por ellos, el excedente será utilizado para financiar los activos de corto plazo. Su ventaja es que dichos fondos se materializarán en dinero (vía comercialización y cobro de existencias, por ejemplo), antes de que tengan que ser devueltos a quienes los aportaron.

Por lo general, las compañías con fondo de maniobra positivo tendrán una mejor posición para hacer frente a sus necesidades de financiación de corto plazo sin que se produzcan tensiones de tesorería para la empresa.

El fondo de maniobra, por tanto, es una magnitud de largo plazo. Su modificación es muy costosa en el corto plazo, ya que implica variación de partidas como el capital social, préstamos de largo plazo o el inmovilizado. Todas ellas, tienen que ver con decisiones de financiación o inversión, las cuales, como se mencionó anteriormente, encierran una alta complejidad para la empresa (engloban aspectos corporativos, jurídicos, estratégicos, etc.), y, por lo general, suponen altos volúmenes económicos.

Decisiones que aumentan el fondo de maniobra son:

• Ampliación de capital (con o sin prima de emisión).

• Toma de préstamos de largo plazo.

• Emisión de obligaciones y bonos.

• Autofinanciación (retención de beneficios).

• Enajenación de inmovilizado (material, intangible o financiero).

• Reclasificación de inmovilizado en activo no corriente mantenido para la venta.

Decisiones que reducen el fondo de maniobra son:

• Reducciones de capital.

• Amortización de deuda bancaria de largo plazo.

• Amortización de obligaciones y bonos.

• Reclasificación de deuda de largo a corto plazo por vencimiento.

• Pago de dividendos.

• Adquisición de inmovilizado (material, inmaterial o financiero).

Decisiones que no alteran el fondo de maniobra son:

• Reclasificación de inmovilizado material en inversiones inmobiliarias.

• Conversión de obligaciones en acciones.

• Suscripción de capital sin desembolso exigible.

Con carácter general, la compañía mejora su posición la disponer de más recursos financieros de largo plazo para hacer frente a la financiación de activos a corto.

De acuerdo con el principio de la partida doble, en cualquier balance, el capital corriente ha de ser igual al fondo de maniobra. Ello ha generado confusión en numerosas ocasiones, al considerarse que la definición de fondo de maniobra es la diferencia entre el activo y el pasivo corrientes.

Este error conceptual debe ser subsanado, pues el hecho de que fondo de maniobra y capital corriente coincidan, no quiere decir que sean la misma cosa. El fondo de maniobra está formado por los recursos financieros de largo que se destinan a financiar activos de corto plazo, y el capital corriente representa los activos de corto plazo que son financiados por recursos de largo plazo. Si bien ambas partidas, cuantitativamente suponen la misma magnitud, el sentido de ambas magnitudes es completamente distinto. El fondo de maniobra supone financiación de largo plazo; y el capital corriente, inversión en activos de corto plazo.

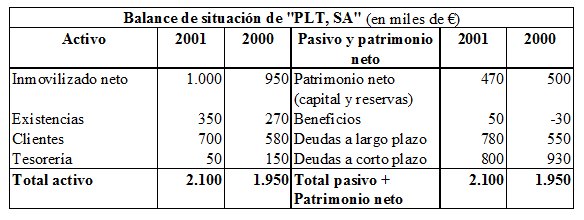

EJEMPLO

Sean los datos siguientes de un balance de situación:

Se pide:

Determinar el fondo de maniobra de los años 2000 y 2001 y comentar su evolución

Solución:

El fondo de maniobra se determina cada año según la ecuación:

FM = Recursos a largo plazo (PN + PNC) – Activo no corriente.

Comentario:

El fondo de maniobra de "PLT, SA" ha crecido sensiblemente entre 2000 y 2001 como consecuencia de la captación de deuda de largo plazo (+ 230 miles de euros), la cual hace frente a la disminución de las reservas debida a los resultados negativos del año 2000. Dicho incremento, además de enjugar la disminución del patrimonio neto permite atender las necesidades de inversión del activo no corriente (que crece en + 50 miles de euros). El saldo restante (+ 230 miles de euros) se dedicará a la financiación de los activos corrientes de la compañía.

Con carácter general, la compañía mejora su posición la disponer de más recursos financieros de largo plazo para hacer frente a la financiación de activos a corto.