2017 puede considerarse como un gran año para la industria de fondos, no solo en España sino también en Europa. Según los datos de Lipper Thomson Reuters, los activos bajo gestión de la industria se incrementaron desde los 9,4 hasta los 10,4 billones de euros durante todo el ejercicio pasado, un 10% más. La mayoría del crecimiento vino por entradas de dinero nuevo, ya que los fondos de inversión registraron suscripciones netas por valor de 756.900 millones en 2017, mientras que los 317.200 millones restantes se deben a la revalorización de los mercados.

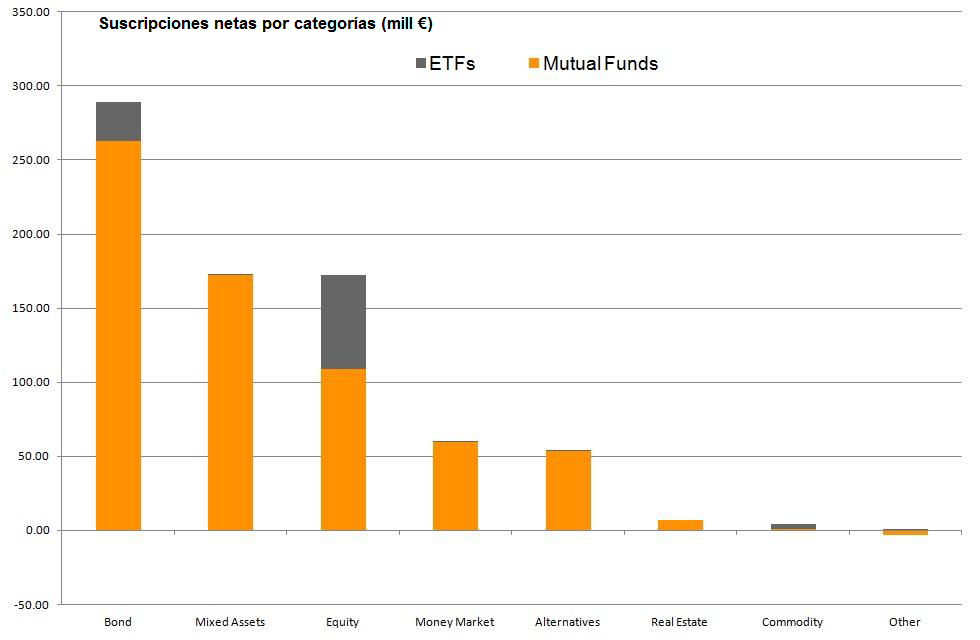

Sorprende, eso sí, que la renta fija siga siendo la categoría que más dinero captó. Sobre todo en un escenario de tipos de interés en mínimos históricos y con la expectativa de subida del precio oficial del dinero, primero en Estados Unidos y luego en Europa. Según este informe, entraron 289.400 millones de euros en fondos de deuda; seguidos de los 172.800 millones que registraron los productos mixtos y los 172.100 millones de los de renta variable.

Mientras, los ETFs (fondos cotizados que replican el comportamiento de índices con costes muy bajos) tuvieron, en general, una dinámica distinta: precisamente, fueron los de acciones los que más dinero captaron, 63.300 millones de euros, mientras que los de deuda registraron entradas netas por valor de 26.900 millones de euros. "Estos flujos indican que los inversores europeos parecen haber tenido preferencia por los fondos de acciones cuando se trata de productos pasivos" explican en desde Lipper Thomson Reuters. Una preferencia que "podría haber sido impulsada por el hecho de que el segmento de bonos en el mercado europeo de ETFs era mucho más pequeño y, por lo tanto, mostraba una liquidez menor, así como un menor número de productos y estrategias", justifican.

Por tipología de producto, no llama la atención que en 2017 los mixtos fueran la categoría en la que se lanzaron más fondos nuevos. Lo que se debe, principalmente a dos factores: por un lado, a la necesidad de los ahorradores de encontrar alternativas más o menos rentables sin asumir demasiados riesgos ante las escasas expectativas de rentabilidad de la renta fija y, por otra, al esfuerzo de las gestoras de venderlos como alternativa en muchos casos a los mermados depósitos. En España, por ejemplo, apenas ofrecen un interés medio del 0,03% por los plazos a un año.

El reinado de BlackRock

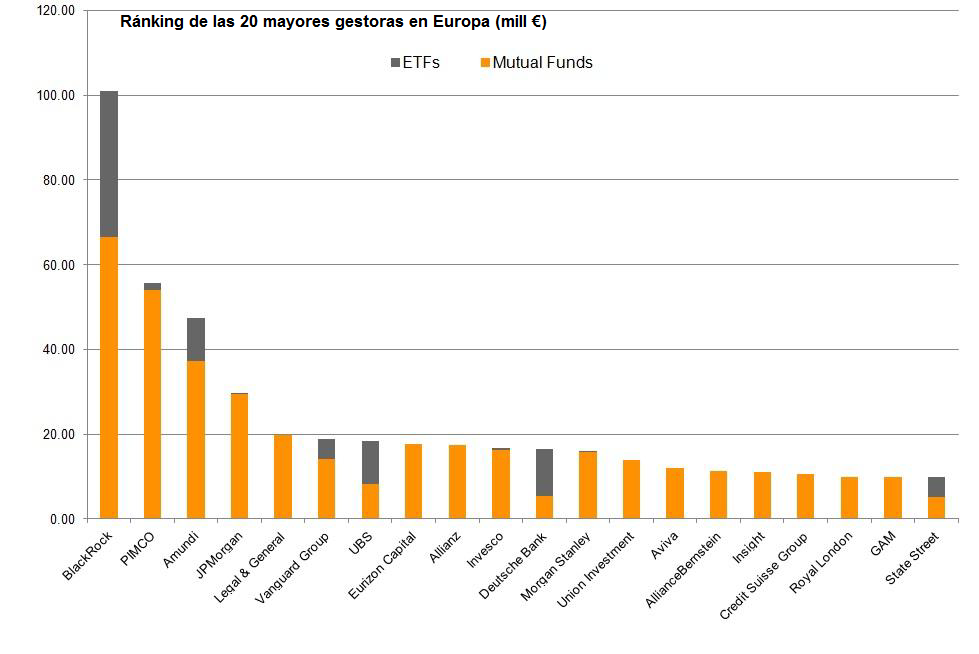

La gestora estadounidense mantiene su liderazgo en cuanto a activos bajo gestión en Europa, con 755.900 millones de euros en fondos de inversión; seguido de Amundi (401.400 millones); y JP Morgan (321.500 millones). El gran salto de la firma francesa en el ránking por patrimonio se debe en gran medida a la integración de los activos de Pioneer Investments, con la que se fusionó el pasado año.

BlackRock experimentó entradas de dinero netas por valor de 101.100 millones de euros. Por contextualizar, se trata de prácticamente el doble de los activos que captó Pimco (55.800 millones). Eso sí, hay que tener en cuenta el espaldarazo de los ETFs en la gestora americana, cuya gama iShares le reportó un tercio de todo el dinero que captó en 2017, 34.600 millones según los datos de Lipper Thomson Reuters, entrando los 66.500 millones restantes vía fondos de inversión.

En el lado opuesto, el informe destaca los flujos de la gestora Deutsche Bank, en la que los 16.600 millones de euros que entraron en 2017 se debieron principalmente a las entradas procedentes de sus ETFs (11.200 millones). Lo que quiere decir que sin su gama de fondos cotizados "Deutsche Bank se saldría de la lista de las 20 gestoras de fondos que más dinero captaron en Europa", puntualizan en el informe. Estos números son una muestra más de la importancia que tiene el negocio de gestión pasiva para las gestoras europeas. No sorprende, por tanto, que varias de ellas hayan anunciado que se meterán en el negocio de ETFs este año. "Es un cambio estructural bastante sustancial dentro de la industria de fondos europea", puntualizan desde Lipper Thomson Reuters.