Los ahorradores españoles han perdido poder adquisitivo con sus planes de pensiones en la última década. Es una de las conclusiones del último estudio realizado por Indexa Capital, en el que se analiza el comportamiento de todos los planes de pensiones individuales que han existido en España entre 2006 y 2015 en comparación con la rentabilidad obtenida por sus índices de referencia. En él se pone de manifiesto que solo el 14% de los planes bate a su índice de referencia en los últimos diez años.

Las razones a las que atribuyen menores rendimientos tanto en términos absolutos como en términos relativos son tres: los altos costes de la gestión activa, los conflictos de interés que tienen las gestoras de los grupos bancarios y a las malas decisiones de los gestores.

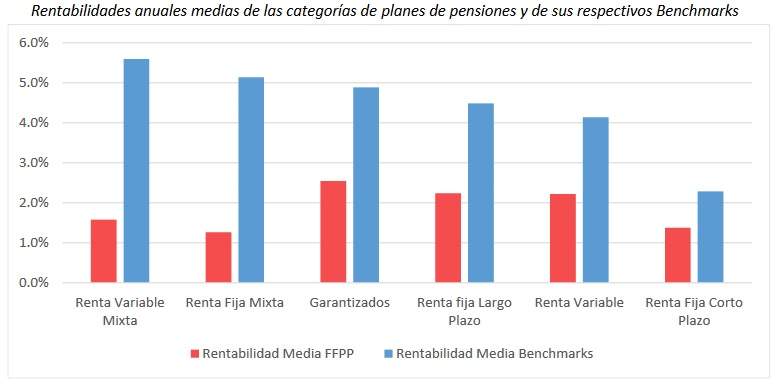

Indexa Capital ha analizado seis categorías: la de los garantizados, donde había más de 15.062 millones de euros a cierre de 2015; renta fija a corto plazo, renta fija mixta, renta variable, renta variable mixta y renta fija a largo plazo. Y después las compararon con sus índices de referencia para testar la capacidad de los gestores de crear valor. La conclusión del estudio es que las rentabilidades medias de los planes de pensiones como conjunto están un 2,8% por debajo de sus índices de referencia al año.

Las mayores diferencias de rentabilidad se observaron en la categoría de renta variable mixta, de modo que mientras el índice obtuvo un 5,59%, los planes de pensiones ganaron un 1,58% -cuatro puntos porcentuales menos-. De modo que si alguien hubiera invertido 100 euros en 2015, habría obtenido 117 euros. Es decir, que en 10 años habría ganado 17 euros, un 17% acumulado, que ni siquiera hubiera servido para cubrir la inflación acumulada en este periodo, que fue del 18,2%.

Si hubiera invertido esos mismos 100 euros en el índice de mercado de la categoría de renta variable mixta, en 2015 habría tenido 172,3 euros. Es decir, en 10 años habría ganado un 72,3% acumulado. El problema, explica Unai Asenjo, CEO de Indexa Capital y coautor del estudio junto a León Bartolomé, es que hasta ahora no había planes indexados en España. En diciembre del año pasado, esta firma llegó a un acuerdo con Caser para comercializar este tipo de planes de bajo coste.

La brecha también es significativa en los planes de renta fija mixta. En cambio, donde se ven menos divergencias entre los planes y sus índices es en los de renta fija euro. "El motivo es que estos productos cobran ahora menos comisiones, por las bajas rentabilidades de la renta fija y porque es donde menos gestión activa se hace", explica Unai Asenjo.

A la hora de analizar el porcentaje de planes que baten a su índice, además de concluir que solo el 14% lo superan, destacan precisamente que aquellas categorías con una gestión menos activa, como los garantizados o de renta fija a corto plazo, son los que tienen más posibilidades de superar a su índice de referencia.

Por el contrario, aquellas categorías con una mayor gestión activa han presentado menor probabilidad de batir a sus índices en el pasado. "Esto nos muestra que la mayoría de los planes de pensiones son incapaces de ofrecer rentabilidades suficientemente altas como para justificar sus elevadas comisiones, lo que los lleva a no poder cumplir con sus expectativas".