La automatización seduce al pequeño inversor con un servicio más barato, al prescindir de la intervención humana, y obliga a las entidades 'tradicionales' a ser más competitivas.

El mercado es volátil, ¿si su cartera pierde el 10 por ciento en un mes qué haría? Ésta es la primera cuestión del test de 10 preguntas que propone Feelcapital, una de las pocas empresas de asesoramiento financiero online que existen en España, para determinar el perfil de inversor de sus clientes, en base al que un sistema automatizado, un robot, construirá las cartera de inversión de cada uno de ellos. A esta pregunta, le siguen otras que pretenden averiguar los ingresos, la tolerancia al riesgo o el horizonte temporal del inversor. Y así, arranca este modelo de gestión alternativo, conocido como robo advisor, que muchos creen que revolucionará la industria y que, lo que es seguro, ha llegado para quedarse mientras las rentabilidades acompañen.

"Los robo advisors son algoritmos diseñados a partir de árboles de decisión y con alto grado de aprendizaje que realizan el proceso completo -búsqueda, selección, asignación, monitorización y reequilibrio- para estructurar, sin intervención de personas, la cartera de un inversor particular en función de la información suministrada por el propio cliente", explican los autores del informe sobre nuevos modelos de negocio en el asesoramiento financiero publicado recientemente por el IEB.

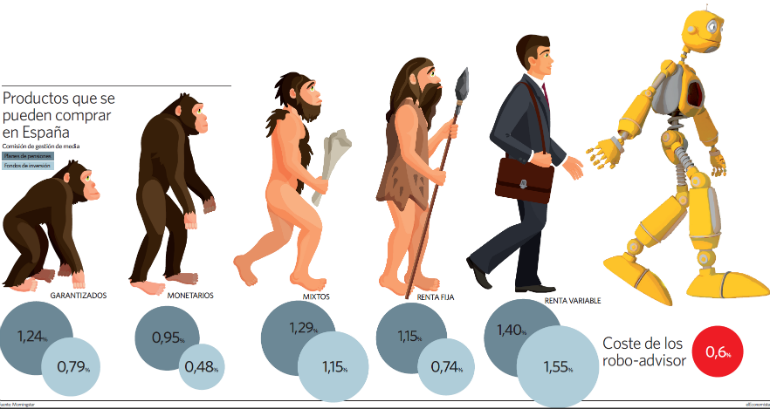

El principal atractivo de prescindir de la intervención humana en la gestión de patrimonios es, sin duda, la reducción de los costes. La horquilla en la que se mueven los robo advisors que van floreciendo en todo el mundo se sitúa entre el 0,1 y el 0,6 por ciento, "dependiendo del patrimonio asesorado", según recalca Narciso Vega, profesor del IEB y director ejecutivo de Accurate Quant, frente al 1,55 por ciento al que asciende, de media, la comisión de gestión de los fondos de inversión de renta variable que se comercializan en España; al 1,15 al por ciento al que se eleva la de los fondos mixtos; o al 1,24 por ciento hasta donde se sitúa la de los planes de pensiones garantizados; sin sumar, en ninguno de los casos, comisiones de custodia o de suscripción y reembolso que pueden existir en cada producto concreto.

Esta diferencia de costes entre el nuevo asesoramiento robotizado y el tradicional podría ser incluso más acusada tras las modificaciones regulatorias de MiFID II. "La implantación de la directiva europea va a suponer una gran inversión por parte de la industria financiera y, en consecuencia, un aumento de los costes de asesoramiento, lo que provocará que las entidades se enfoquen en clientes con un capital asesorado más elevado", explica Narciso Vega, quien añade que "si además tenemos en cuenta que culturalmente el cliente no está acostumbrado a pagar por el asesoramiento, es más evidente que solo aquellos inversores con una mayor capacidad económica serán quienes demanden asesoramiento financiero tradicional".

Según este análisis, las nuevas generaciones -"que ya de por sí tienen una mejor predisposición para efectuar todo tipo de acciones online"- y los pequeños inversores -"que son los que más valoran un menor coste"- son los perfiles de clientes que los robo advisors seducen y seducirán con más facilidad. Sin embargo, François Derbaix, consejero delegado de Indexa, una de las gestoras automatizadas que trabajan en España, incide que "no son sólo jóvenes y tecnológicos", y desvela que "el abanico de clientes es muy variado" y que "si hay un punto común entre ellos es que ya no confían en un banco para gestionar su dinero y que saben que la gestión indexada y automatizada es la que les dará una mayor rentabilidad a largo plazo".

Un modelo en expansión

Hasta ahora, el crecimiento de las empresas que han apostado por el asesoramiento online y la gestión robotizada no es nada desdeñable, sobre todo en el entorno anglosajón. Y mucho menos lo son las perspectivas que se manejan. Según Bloomberg, esta industria de plataformas automatizadas de inversión ha experimentado un crecimiento desde 2012 de casi 0 a 300.000 millones de dólares en activos en 2016 en Estados Unidos. Esta cifra representa, actualmente, solo el 0,01 por ciento de los 33 billones de dólares del total de la industria. De cara al futuro, la consultora A.T. Kearney estima un crecimiento anual de los activos bajo gestión en robo advisors del 68 por ciento, hasta situarlos cerca de 2,2 billones de dólares en 2020. La mitad de este dinero procederá de patrimonios ya invertidos y el resto de activos nuevos, según las mismas previsiones. François Derbaix reconoce que, en el caso de su empresa, el 75 por ciento de los 4 millones de euros que crece al mes viene de transferencias de efectivo (nuevos clientes) y el 25 por ciento de traspasos de fondos o planes de pensiones (clientes de otros modelos).

La desaparición del factor humano en el asesoramiento no es la única vía gracias a la que los robo advisors consiguen ser más competitivos. Otra clave para estas empresas es invertir mediante vehículos con bajos costes de gestión, entre ellos los ETF (fondos cotizados). "Siendo estos productos el activo subyacente más empleado, el mejor de los escenarios desde un punto de vista fiscal sería la equiparación total del tratamiento entre ETF y fondo de inversión", indica Narciso Vega. Esta es una propuesta que, sin embargo, está prácticamente en vía muerta por la presión que ha hecho el lobby bancario -ver página 3-. Actualmente, estos productos tienen la misma tributación que las acciones, es decir, que cuando se venden se paga en función de la plusvalía, pero no se pueden hacer traspasos sin peaje. "Los ETF y fondos indexados son la materia prima con la que construimos las carteras", admite Martín Huete, cofundador de Finizens, otra empresa de gestión online, quien cree que debería producirse la equiparación fiscal que parece que no va a salir adelante.

Más allá del menor coste, los robo advisor defienden otras ventajas del asesoramiento automatizado, como la posibilidad para dilatar el servicio durante las 24 horas de los 7 días de la semana o su capacidad para evitar las recomendaciones sesgadas y las evaluaciones poco rigurosas por su naturaleza robótica. "El objetivo es eliminar las barreras de inversión que existían hasta el momento: comisiones elevadas, crisis bancaria, trato deficiente al cliente, falta de oferta por conflicto de intereses, asesoramiento financiero de calidad cuestionable y oferta digital escasa", incide Martin Huete, quien no esconde que han nacido para competir "con todas las entidades financieras tradicionales", en lo que coinciden desde Indexa.

Pero también existen numerosos argumentos en contra de la robotización de la gestión financiera. En primer lugar, Narciso Vega reconoce que "los inversores tradicionales son, en general, más reacios al asesoramiento automatizado" y que "se sienten más cómodos con el trato humano". Lo cierto es que el cliente no familiarizado con la tecnología se quedará fuera de este modelo, que depende de que el algoritmo que toma las decisiones no contenga fallos y de que el test que perfila el tipo de inversor sea riguroso para no caer en consejos inadecuados. Ambos elementos componen la fórmula secreta de los robo advisors. "Cada uno tiene su metodología, pero la intención es la misma, crear carteras que sean lo más estables y diversificadas en función del perfil del cliente", continúa el profesor del IEB. Desde la AEB, Juan Carlos Delrieu, añade que "la aplicación de algoritmos puede introducir mayor volatilidad y prociclicidad en el mercado".

¿Un robot entiende a Donald Trump?

Ante los riesgos que acompañan a la gestión automatizada, Víctor Alvargonzález, estratega que trabaja actualmente en un proyecto para llevar las ventajas del cambio digital al sector de la inversión, opina que "los robots tienen que hacer lo que hacen mejor que los seres humanos", pero advierte que hay cosas que siguen haciendo mejor las personas. "Un sistema automático no está capacitado para tomar decisiones estratégicas", insiste el analista, quien pone un ejemplo: "Un robot no habría comprado Amazon porque al basarse en la experiencia, no habría entendido un modelo de negocio nuevo como el suyo, que no daba beneficios".

"Un robot tampoco puede comprender a Donald Trump", continúa Víctor Alvargonzález, quien resume esta postura en que un algoritmo "no entiende el miedo, ni la avaricia, ni las modas, que son factores claves en la evolución de los mercados". Sin embargo, reconoce que "las decisiones estratégicas adecuadas apoyadas en un robot pueden ayudar a mucha gente a un precio muy barato". Su apuesta es un modelo híbrido, en el que la estrategia corra a cargo de una personas, donde exista un departamento de atención al cliente en el que no se pierda del todo el contacto personal, y los sistemas automáticos hagan el resto, "todo lo que hacen mejor que los seres humanos".

Para el estratega, es evidente que "se puede ofrecer asesoramiento mucho más barato con el apoyo de las innovaciones tecnológicas", lo que, precisamente, en su opinión, va a permitir que "los pequeños inversores puedan pagar lo que realmente vale dinero, que es la estrategia". De hecho, considera que un modelo totalmente automatizado de asesoramiento funcionará mejor con clientes con experiencia y conocimientos financieros.

La banca 'tradicional' apuesta por el modelo híbrido

"Los bancos están adaptándose de forma acelerada para ofrecer a sus clientes las ventajas del asesoramiento automatizado con el valor añadido de mantener una relación personal de confianza", explica Juan Carlos Delrieu, jefe del Gabinete de Presidencia de la Asociación Española de la Banca (AEB), quien admite que las entidades 'tradicionales' "ven en estas transformaciones una oportunidad para extender sus servicios y trasladar los menores costes de gestión a los clientes con la intención de llegar a un segmento del mercado que, tradicionalmente, ha sido más difícil de capturar". La apuesta de Delrieu es el modelo híbrido y admite que las herramientas de asesoramiento utilizadas por los bancos ya "contienen automatización" pero no espera que desaparezcan "los servicios especializados para clientes de alto valor, difícilmente automatizables, ni se eliminará completamente la intervención humana". Eso sí, "esta dinámica competitiva obliga a los bancos 'tradicionales' a mejorar", concluye.